Kapitel 10: Der Kauf der Steuerhinterzieher-CDs und was danach geschah

Kapitel 10

Der Kauf der Steuerhinterzieher-CDs und was danach geschah

Im Frühjahr 2008 bekamen die Beatles, Pink Floyd und Madonna Konkurrenz – eine ganz unmusikalische allerdings. Plötzlich wurden lausig zusammenkomponierte CDs weltbekannt: Die sogenannten Steuerhinterzieher-CDs gehören zu den erfolgreichsten Scheiben aller Zeiten. Mit diesen CDs, auf die Datendiebe ihre Beute pressten, wird mehr Geld gemacht als mit „St. Peppers“, „The Dark Side of the Moon“ oder „Like a Virgin“. Es handelt sich um Debütalben von Straftätern, die sich Daten von steuerhinterziehenden Bankkunden beschafft haben. Anders als die Debütalben von Britney Spears oder Whitney Houston verkaufen sich diese CDs jeweils nur ein einziges Mal, vor allem auf dem deutschen Markt. Käufer ist der Staat, das Einspielergebnis kolossal. Von etlichen Hundert Millionen Euro Gewinn ist die Rede, hinzu kommen spektakuläre Windfall-Profits, die sich ganz nebenbei ergeben: Sensationell ist, dass die CDs schon Millionen einspielen, bevor sie öffentlich abgespielt werden.

Allein das bloße Bekanntwerden der Tatsache, dass der Staat den Ankauf prüft, macht Steuerhinterzieher panisch und treibt sie zur Selbstanzeige – über 50.000 waren es nach Auskunft des Bundesfinanzministeriums bis Mai 2012 Die Wirkung, die von den Steuerhinterzieher-CDs ausgeht, ist stärker als die aller bekannten Sanktionen: Weder die Androhung von Geld- und Freiheitsstrafen noch der Versuch, Steuerstraftäter mit amnestieähnlichen Regelungen zu locken hat zu vergleichbaren Ergebnissen geführt. Der Kauf der CDs ist das bisher wirksamste Mittel des Fiskus, um Zehntausende Steuerstraftäter auf den Weg des Rechts zurückzuführen und Hunderttausende potenzielle Steuerflüchtlinge und Steuerhinterzieher von der Tat abzuhalten. Kriminalistisch ein Geniestreich. Lag der Kaufpreis für die CD mit den Schwarzgeldkonten der Vaduzer LGT Treuhand 2008 noch bei 4,2 Millionen Euro, wurde den Steuerbehörden die CD mit den Schwarzgeldkunden mit 1,215 Milliarden Euro der Credit Suisse im Juli 2011 für nur noch 2,5 Millionen Euro angeboten.

In den vergangenen Jahren gab es eine Reihe von Steueraffären, die durch Insider angestoßen wurden – und alle damit verbundenen Namen sind bekannt geworden: So unterschiedlich die Fälle waren, die durch Informationen von Hervé Falciani, Bradley Birkenfeld und Heinrich Kieber ins Rollen kamen, so ähnlich waren die Folgen. Der eine lebt heute unter Polizeischutz, der zweite sitzt im Gefängnis, der dritte ist auf der Flucht und lebt mit einer neuen Identität im Ausland. Einige von ihnen haben kräftig kassiert, am Ende sind sie trotzdem nicht die Gewinner. Sobald die Informationen und Daten übergeben worden waren, begann die Jagd auf den Überbringer. Selbst Whistleblower, die kein Geld genommen haben, wie der Schweizer Rudolf Elmer, wurden in ihrer Heimat geächtet. Nur der abgebrühte Lieferant der CD mit den Daten der Credit Suisse ist bis jetzt unsichtbar und anonym geblieben. Vermutlich handelt es sich um einen gewöhnlichen Banker, der Zugang zu Daten hatte und über die notwendige Intelligenz verfügt.

Der Kauf von CDs mit Bankdaten in den letzten Jahren war umstritten. Er hat aber entscheidend dazu beigetragen, dass die Steuerfestungen Liechtenstein und Schweiz einbrachen.

Diskretion mit Folgen

Vor einigen Jahren wurde in Schulungen für Mitarbeiter einer Schweizer Großbank eine Folie mit einer Frage an die Wand geworfen: Bewegen wir uns nicht im Bereich der Beihilfe zur Steuerhinterziehung? Die Antworten der Anwesenden fielen zum Teil etwas gewunden aus. Zum einen sei doch der Steuerschuldner für die vollständige Erklärung seiner Einkünfte verantwortlich. Zum anderen dürfe die Bank bei deutschen Kunden nicht alle ihre Möglichkeiten nutzen. So dürften offenkundig nicht deklarierte Gelder beispielsweise nicht in der Bankniederlassung in Singapur versteckt werden. Die deutschen Behörden verstünden da keinen Spaß.

Strafrechtlich sind zwar die Steuersünder die Haupttäter, doch haben sie häufig Gehilfen, die ihnen den rechten Weg weisen. Vereinfacht gesagt ist Gehilfe, wer von der Haupttat weiß und diese physisch und psychisch fördert. Das kann der Vorschlag eines steuersparenden Anlagemodells sein oder auch der Rat, das Geld auf jeden Fall in die Schweiz zu schaffen, weil es dort keinen gläsernen Kunden gibt.

Im Fall der Credit Suisse, die nach dem Auftauchen der CD erklärte, dass sie die jeweilige Steuersituation ihrer Kunden nicht kenne, liegen den Finanzbehörden gegenteilige Informationen vor: In bankinternen Schätzungen ging die Bank bereits 2004 davon aus, dass rund 88 Prozent der deutschen Anleger, die ihr Geld in die Schweiz zur Credit Suisse gebracht hatten, vermutlich Schwarzgeld versteckten. Der Anteil der möglichen Steuerhinterzieher in den deutschen Filialen der Credit Suisse wird in diesen Dokumenten lediglich auf zehn Prozent geschätzt.

Beihilfe zur Steuerhinterziehung wurde auch der LGT Bank in Liechtenstein vorgeworfen. Durch den Ankauf der CD flogen 2008 hunderte Steuersünder auf, die eine halbe Milliarde Euro bei der Bank versteckt hatten. Zu den prominentesten gehörte der frühere Vorstandschef der Deutschen Post, Klaus Zumwinkel. Er wurde zu zwei Jahren Gefängnis auf Bewährung und zu einer Million Euro Geldbuße verurteilt. Der Springreiter Paul Schockemöhle kam hingegen mit einer hohen Geldstrafe davon. Doch meist bleiben die Steuerhinterzieher anonym. Zumwinkel, der große Summen in einer Stiftung in Liechtenstein versteckt hatte und von den Medien vorgeführt wurde, ist da eine Ausnahme. Er verkörperte mit seinem Verhalten den raffgierigen Reichen.

Eigentlich geht es in den Verfahren aber um Zahlen, weniger um Schicksale. Mithilfe der CDs wurden Steuerfestungen geschleift und es floss viel Geld in die Staatskassen. Alles in allem wurden bisher für alle CDs in den vergangenen Jahren rund zehn Millionen Euro von Staats wegen gezahlt – die eingegangenen Gelder beliefen sich auf weit über eine Milliarde Euro. Die mit dem CD-Ankauf ausgelösten Selbstanzeigen erbrachten den Hauptanteil dieser Summe.

In den beiden zuvor beschriebenen Fällen ermitteln die Behörden gegen die Mitarbeiter der Banken wegen Mithilfe zur Steuerhinterziehung. Das Verfahren gegen die LGT wurde zwischenzeitlich gegen Zahlung von 46,5 Millionen Euro eingestellt. Die Ermittlungen gegen die Credit Suisse werden dagegen mit ungewöhnlicher Intensität weiterbetrieben. Etliche der erwischten Kunden haben die Ermittler darauf hingewiesen, dass schwarze Vermögen in Lebensversicherungen umgelagert wurden. Nun prüfen die Fahnder unter anderem, ob – anders als bei normalen Lebensversicherungen – die Kunden weiter auf das Geld zugreifen konnten. In diesem Fall wären die Lebensversicherungen nur ein Deckmantel für Steuerhinterziehung gewesen. Für die „schweizerische Beihilfebank“ wird ein außergerichtliches Verfahrensende sicherlich teurer werden.

Teuer wegen Beihilfe zur Steuerhinterziehung wird es wohl auch für die zur August-von-Finck-Gruppe gehörende VM Vermögens-Management und die HSBC-Bank in Luxemburg werden. Denn im Zusammenhang mit der Mitte 2011 gekauften Steuer-CD aus Luxemburg sind die Ermittler auf ein ausgetüfteltes Steuersparmodell gestoßen. Dabei sollen Kunden der VM Vermögens-Management Millionenbeträge in sogenannten Lebensversicherungsmänteln angelegt haben. Der Trick: Aktien, Rentenpapiere und andere Vermögenswerte sollen auf Konten der Luxemburger HSBC-Bank deponiert und dort als Lebensversicherung deklariert worden sein. Nach zwölf Jahren wäre die Auszahlung der Versicherung steuerbegünstigt, nämlich steuerfrei.

Während solche Versicherungsverträge in Deutschland strikten Regeln unterliegen, ist der Gestaltungsspielraum in Luxemburg für sie nahezu unbegrenzt. Im konkreten Fall gehen die Ermittler der Staatsanwaltschaft Bochum nicht nur dem Verdacht nach, dass Kapitalerträge nicht ordnungsgemäß angegeben und versteuert wurden. Bei Teilen der angelegten Millionenbeträge soll es sich sogar um Schwarzgeld handeln, das auf diese Weise gewaschen wird. Die Versicherungsverträge haben eine Laufzeit von zwölf Jahren, in diesem Zeitraum verjährt die Strafbarkeit des Besitzes von Schwarzgeld.

Banken haften für Offshore-Produkte

Fester Bestandteil des Wealth-Managements zahlreicher ausländischer Banken ist neben der Anlage „steuerneutraler Gelder“ auch heute noch das Verstecken von Schwarzgeld in Tarnkonstrukten. Hierfür kommen ausländische Kapitalgesellschaften ebenso infrage wie zwischengeschaltete Trusts und Stiftungen. Als Alternative wurden und werden die steuerlich dubiosen Lebensversicherungsmäntel in Liechtenstein und Luxemburg verkauft. In der Praxis halten über 90 Prozent dieser Gestaltungen einer steuerrechtlichen Prüfung nicht stand, wenn der Vermögensinhaber seinen Lebensmittelpunkt in Deutschland hat.

Werden Tarnkonstruktionen errichtet und verwaltet, bieten ausländische Banken häufig die beliebte „Lösung aus einer Hand“ an, das heißt nicht nur die finanztechnische, sondern auch die rechtliche und steuerliche Begleitung. Dabei suggerieren die Berater oft eine Rechtssicherheit oder Steuerfreiheit, die es so nicht gibt. Kaum ein Kunde kann sich vorstellen, dass ein deutscher Richter beispielsweise seinen Trust als in Deutschland „nicht existent“ beurteilen wird. Folge: Alle über den Trust abgeschlossenen Verträge wären null und nichtig, auch die erhoffte Steuerfreiheit wäre dahin. Bankberatung in Steuer- und Rechtsangelegenheiten hat der deutsche Gesetzgeber in § 1 und § 5 des Rechtsdienstleistungsgesetzes (RDG) verboten. Das gilt auch für Fälle, in denen die Beratung „über die Grenze geliefert“ wird.

Die Aufhänger für eine Haftung der Auslandsbanken wegen illegaler Beratungen und gesellschaftsrechtlicher Gestaltungen dieser Art sind rasch ausgemacht: Zwar sind Steuerzahlungen an und für sich kein ersatzfähiger Schaden. Weil es aber meist steuerfreie Alternativen gegeben hätte, kann sich der Kunde bei seiner Bank schadlos halten. Juristisch gesehen spielt hier nicht nur das Steuer- und Rechtsberatungsverbot eine Rolle. Hinzu kommt häufig der Vorwurf eines Betrugs, da die Bankberater Kompetenzen vorspiegeln, die sie in Tat und Wahrheit im internationalen Bereich gar nicht haben. Und schließlich kann sich der Kunde meist auf eine sittenwidrige Schädigung durch die Bank berufen.

Aus Sicht deutscher Kunden sind die Strafbarkeitsaussichten gut. Der Dreh für diese Klagen: Hat der Berater Beihilfe zu mehreren Steuerhinterziehungen des Kunden begangen – das heißt, hat der Kunde die Einkünfte aus seinen ausländischen Konten und Depots über mehrere Veranlagungszeiträume hinweg verschwiegen –, haftet der Berater für die gesamten hinterzogenen Steuern, wenn sein Vorsatz auch auf die Steuerhinterziehung gerichtet war. Eine unmittelbare Haftung der Bank besteht laut Abgabenordnung nämlich dann, wenn ihre Vertreter oder Verfügungsberechtigten bei Ausübung ihrer Obliegenheit Steuern hinterzogen haben und hierdurch selbst Steuerschuldner oder Haftende geworden sind.

Klingt kompliziert? Ein Beispiel macht’s einfacher: Eine Schweizer Bank bringt Schwarzgelder eines Kunden in eine Gesellschaft mit Sitz auf den British Virgin Islands ein. Zudem stellt sie den Verwaltungsrat der Gesellschaft und managt das eingebrachte Vermögen über eine Kanzlei vor Ort – einen bankintern gelisteten Netzwerkpartner. Der Vermögensinhaber bleibt anonym und wird in den Bankakten lediglich als „Beneficial Owner“ angegeben. Solche Konstrukte bieten gute Ansätze, um die Steuer- und Strafhaftung für den Kunden bei einer Selbstanzeige abzumildern oder gänzlich auszuschließen. Soll der Bankkunde dann trotzdem Steuern zahlen, etwa weil es alternative steuerlich legale Gestaltungsmöglichkeiten gegeben hätte, so steht das Finanzinstitut in der Regresshaftung. Das Waschen von Schwarzgeld kann damit durchaus straffrei und wirtschaftlich zulasten der Bank erfolgen.

„NEGATIVE STEUERKONSEQUENZEN“

Markantes Beispiel für „negative Steuerkonsequenzen“ ist der Fall des Unternehmers Franz Zwiesel, der vor über 40 Jahren nach Venezuela auswanderte. In Deutschland war er danach wegen Immobilienbesitzes am Tegernsee nur noch begrenzt steuerpflichtig. Mitte 2005 besuchte der Auswanderer die alte Heimat. Als seine Frau während dieses Aufenthalts schwer erkrankte, ließ er seinen Rückflug verfallen, um deren medizinische Versorgung sicherzustellen. Damit wurde Deutschland zu seinem Lebensmittelpunkt, und er lief Gefahr, hier voll steuerpflichtig zu werden.

Seine Bank, die UBS, erkannte das Problem und teilte ihm Anfang 2006 per Fax mit: „Es muss damit gerechnet werden, dass die Behörden bereits zum jetzigen Zeitpunkt Steuerrechtswohnsitz Deutschland annehmen, was erhebliche negative Steuerkonsequenzen zur Folge hätte.“ Und obwohl es bereits zu spät war, fragte die Bank, „ob eine Wohnsitznahme in der Schweiz nicht infrage käme“. Als Deutscher erhielte er sofort Aufenthaltsrecht. Der Unternehmer verließ sich auf den vermeintlichen Rundum-Service der Schweizer Großbank, warb die UBS zum damaligen Zeitpunkt auf ihrer Webseite doch offen für Trust-Konstrukte und das Relocation Planning für Ausländer in die Schweiz.

Im Mai 2006 besorgte die Bank ihm eine Wohnung in Zürich. Sie verhandelte auch mit dem Steueramt dort über eine Pauschalbesteuerung. Ende Oktober 2006 informierte UBS den Kunden über die vorläufige Rechnung des Steueramtes Zürich: 38.500 Franken sollte er bezahlen. Diesen Brief schickte die Bank an seine Adresse am Tegernsee. Gleichzeitig stellte sie ihre Steuer- und Relocationberatung mit 3.766 Franken in Rechnung. Und das, obwohl die UBS in einem späteren Fax „mit Nachdruck“ festhält, dass sie „keine Rechts- oder Steuerberatung“ anbiete.

Bereits Mitte 2002, als der Unternehmer UBS-Kunde geworden war, hatte der Bankberater ihm empfohlen, seine überwiegend in einer Panama S.A. geparkten Gelder in zweistelliger Millionenhöhe auf eine Liechtensteiner Stiftung „mit dem Sohn in Venezuela und der Tochter in Argentinien als Zweitbegünstigte“ zu übertragen. Und für den Sohn in den USA käme „ein Trust infrage“. So müsse er „nach dem Tod des Vaters keine Erbschaftsteuer zahlen“. Doch es kam, wie es kommen musste: Schweizer Wohnsitz, Liechtensteiner Stiftung und Trust-Konstruktionen in Singapur wurden von den deutschen Finanzbehörden nicht anerkannt: Zwiesel war ab 2006 in Deutschland voll steuerpflichtig. Statt Erbschaftsteuer zu sparen, musste nun Schenkungsteuer gezahlt werden. Und obwohl aus dem Trust bis zum Ableben des Unternehmers nichts ausbezahlt werden soll, fällt bei den Erben auch noch jährlich Kapitalsteuer an. Ende 2011 hat der Unternehmer rund 65 Millionen Euro Schadensersatzansprüche gegenüber der UBS gerichtlich geltend gemacht.

Ob Franz Zwiesel sein Geld je wiederbekommen wird? Später einmal vielleicht. Das kann im schlimmsten Fall heißen: nie! Seine Steuerverbindlichkeiten in zweistelliger Millionenhöhe, die ihm die Schweizer Großbank eingebrockt hat, aber bleiben. Und bevor die nicht gezahlt sind, bleiben seine Reisepässe von der Staatsanwaltschaft München konfisziert.

Daten-Krimi zweiter Akt

Ende März 2012 erließ die Schweizer Justiz gegen drei Steuerfahnder Haftbefehl. Diese hatten zwei Jahre zuvor den Ankauf der Steuersünder-CD mit Daten deutscher Kunden der Credit Suisse verhandelt. „Nachrichtliche Wirtschaftsspionage“, so lautet der Vorwurf aus Bern. Denn ganz offensichtlich waren die Daten geklaut worden. Die Beamten sollten künftig vorsichtshalber ihre nächsten Urlaube lieber in Österreich als in der Schweiz verbringen.

Der Vorgang, dass deutsche Beamte wegen der Ausübung ihres Berufs von einem anderen Staat belangt werden, ist ungewöhnlich. Es ist nun einmal ihre Pflicht, deutsche Steuersünder zu jagen. Doch es geht gar nicht um die drei Steuerfahnder, denn sie haben pflicht- und auftragsgemäß gehandelt. Es geht vielmehr um das Verhältnis zweier souveräner Staaten und um die Grundsatzfrage, ob der Staat sich rechtlich zweifelhafter Methoden bedienen darf, um seine Gesetze durchzusetzen. Zum Beispiel, indem er Diebesgut als Beweisstück nutzt und überdies Geld dafür bezahlt, um in dessen Besitz zu kommen.

Wohl ist einem dabei nicht. Schon gar nicht darf das ökonomische Kalkül erlaubt sein, wonach der Staat nur 2,5 Millionen Euro für das Diebesgut bezahlen muss, um an 100 Millionen Euro Fluchtsteuer zu kommen. Wer soll einem Staat noch trauen, der (Steuer-)Gerechtigkeit herstellt, indem er rechtswidrig handelt? Der Zweck heiligt nicht die Mittel: Das ist die Botschaft, die der Haftbefehl aus der Schweiz aussendet. Schließlich ist das Alpenland ein Rechtsstaat und keine Bananenrepublik.

Mehr und mehr geht die traditionelle staatliche Souveränität verloren. Staaten versuchen, den Geltungsbereich ihrer Rechtsordnung auf andere Staaten auszudehnen – das gilt derzeit vor allem im Bereich Steuern. Doch es ist nicht nur der hehre Gleichheitsgrundsatz bei der Besteuerung, der die Länder bewegt. Hinzu kommt die schiere Haushaltsnot, die Staaten, darunter auch Deutschland, in Steuerfragen zunehmend bissiger werden lässt. In der Schweiz ist Steuerhinterziehung keine Straftat, was den Banken bislang ein lukratives Offshore-Geschäft mit ausländischen Kunden ermöglichte hat. Selbst wenn sie nicht aktiv und offensiv Steuerflüchtlinge angelockt haben.

Eines muss in jedem Fall klar sein: Die wahren Täter sind nicht die Steuerfahnder, sondern diejenigen, die in Deutschland große Vermögen anhäufen, sich dann aber aus dem Staub machen. Die Schweiz setzt sich im konkreten Fall auch nicht ein, um Kriminelle zu schützen. Das Alpenland hat sein Strafrecht, darin ist die Verletzung des Bankgeheimnisses nun mal mit Strafe bedroht (§ 273). Zusätzlich versucht die Schweiz, ihre wirtschaftlichen Interessen zu verteidigen und so lange wie möglich den Zustand zu bewahren, der ihr als Finanzplatz jahrzehntelang Vorteile gesichert hat. Die Steuermilliarden aus dem Ausland gehören dazu. Im Streit zwischen der Schweiz und Deutschland spielen zudem die Empfindlichkeiten eines Kleinstaats gegenüber der mächtigsten Wirtschaftsmacht Europas eine große Rolle.

Deutsch-schweizerischer Steuerdeal: letzte Chance für Steuerhinterzieher

Anfang April 2012 war es endlich soweit: Durch das nachgebesserte Steuerabkommen mit der Schweiz bleiben Zehntausende deutsche Steuerbetrüger nicht nur anonym. Sie zahlen auch weniger als das, was ein ehrlicher Steuerzahler in der gleichen Zeit hat zahlen müssen. Zehn Milliarden Euro Zusatzeinnahmen verspricht sich das Finanzministerium, doch ob dieser Betrag letztlich zusammenkommt, bleibt offen. Denn die Schwarzgeldbesitzer können bis Ende 2012 ihre Gelder von den Schweizer Banken abziehen und zu Finanzinstituten in Offshore-Zentren, mit denen Deutschland keine Informationsaustauschabkommen in Steuerangelegenheiten hat, transferieren.

Die verschärften Regelungen erfassen auch Erbschaften, außerdem werden Schwarzgeldvermögen deutscher Steuersünder für die vergangenen zehn Jahre einmalig mit 21 bis 41 Prozent besteuert. Auf alle künftig anfallenden Kapitalerträge soll der in Deutschland geltende Steuersatz von 26,4 Prozent erhoben werden. Der Bund erhofft sich hieraus in Zukunft jährlich eine Milliarde Euro an Einnahmen. Die Schweiz überweist das Geld an den deutschen Fiskus, die Steuersünder bleiben anonym.

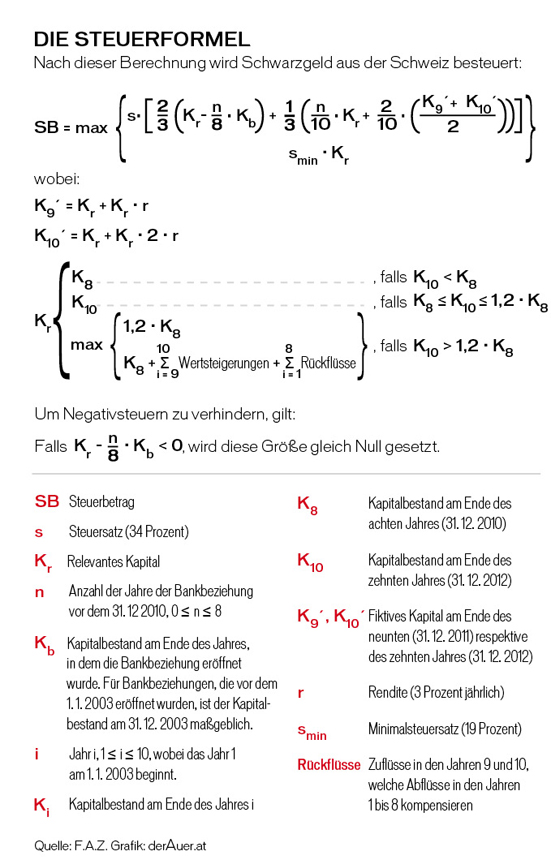

Der konkrete Steuertarif wird mit einer komplizierten Formel berechnet. Er steigt umso stärker an, je mehr Geld auf das jeweilige Konto geflossen ist. Damit dürfte für viele Betroffene eine herkömmliche strafbefreiende Selbstanzeige in Deutschland die günstigere Lösung sein. Erben müssen 50 Prozent des Schwarzgeldvermögens abführen, sofern sie nicht einer Offenlegung des Depots zustimmen – und damit meist deutlich besser davonkommen. Die deutschen Steuerbehörden können zudem jährlich 650 Auskunftsersuchen über deutsche Steuerpflichtige stellen, von denen keine Kontoverbindungen bei Schweizer Banken bekannt sind.

Das Abkommen respektiert das Bankkundengeheimnis der Schweiz, zugleich sorgt es dafür, dass Deutschland berechtigte Steueransprüche durchsetzen kann. Steuersünder, die 2012 ihr Schwarzgeld aus der Schweiz abziehen, werden auch nach Inkrafttreten des Abkommens 2013 noch strafrechtlich verfolgt werden. Auch verbietet das Abkommen nicht, dass weitere Steuer-CDs gekauft werden können. Steuersünder müssen also wachsam bleiben.

„Als Zeichen des guten Willens zur Umsetzung des Abkommens“ haben sich die Schweizer Banken verpflichtet, eine Vorauszahlung von 1,9 Milliarden Euro an Deutschland zu überweisen. Das ist mehr, als 2004 durch die Amnestieregelung hereinkam.

Konkrete Angaben über die Schwarzgeldguthaben gibt es nicht. Schätzungen zufolge sollen deutsche Anleger in den letzten Jahrzehnten bis zu 300 Milliarden Euro zu den Schweizer Banken geschleust haben, die Hälfte davon soll privates Vermögen sein. Geschätzt wird, dass 80 Prozent davon nicht versteuert sind. Für alle Schwarzgeldbesitzer mit Konten in der Schweiz stellt sich die Frage: Was ist besser: die befreiende Wirkung der Pauschalregelung oder eine Selbstanzeige? Wer abwartet, riskiert vor Anfang 2013 aufzufliegen. Und sobald ein Verfahren eingeleitet wird, greift die neue Regelung nicht. Was finanziell attraktiver ist, lässt sich nicht allgemeingültig sagen:

- Wer beispielsweise kein Schwarzgeld in die Schweiz geschafft hat, sondern nur versteuertes Einkommen und vor allem Veräußerungsgewinne ohne nennenswerte Zinserträge, die nicht gemeldet wurden, dürfte mit der klassischen strafbefreienden Selbstanzeige besser fahren.

- Wer in den letzten zehn Jahren Schwarzgeld in der Schweiz angehäuft hat, profitiert vom Abkommen erheblich.

- Wem es auf die Anonymität nicht ankommt, der kann sich selbst anzeigen. Zumal der Steuerpflichtige damit finanziell nicht schlechter dasteht, als wenn er gleich richtige Steuererklärungen abgegeben hätte.

- Für die Masse der Schwarzgeldfälle liegt der Reiz der Abgeltung darin, dass sie anonym abgewickelt werden können.

Die Einmalzahlung wird am 1.1.2013 von den Konten der Schweizer Banken abgehen. Die Steuerpflichten in Deutschland gelten dann insoweit als erfüllt, dass Forderungen der deutschen Steuerbehörden auf Einkommensteuer – inklusive Solidaritätszuschlag –, Umsatzsteuer, Vermögensteuer, Gewerbesteuer sowie Schenkungsteuer damit erlöschen. Steuerstraftaten, die mit undeklarierten Vermögenswerten zusammenhängen, werden von den deutschen Behörden ebenfalls nicht mehr verfolgt. Davon ausgenommen sind Fälle, von denen der deutsche Fiskus bereits vor Unterzeichnung des Doppelbesteuerungsabkommens wusste.

Die Körperschaftsteuer ist von der Abgeltungsregelung ausdrücklich ausgenommen. Wer also verdeckte Gewinnausschüttungen aus einer GmbH getätigt hat, wird zwar persönlich einkommensteuerlich frei, die Hinterziehung von Körperschaftsteuer bleibt aber bestehen und wird nicht abgegolten. In solchen Fällen hilft nur die Selbstanzeige. So oder so, die Wahl zwischen Abgeltungsteuer und Selbstanzeige bietet dem Steuerpflichtigen eine einmalige Gelegenheit, die Sünden der Vergangenheit in Ordnung zu bringen.

Die Folgen des neuen Steuerabkommens

Grundsätzlich ist jede Steueramnestie, jede pauschale Abgeltung von Steuerlasten aus der Vergangenheit zu hinterfragen, denn die steuerehrlichen Bürger dürfen am Ende nicht die Dummen sein. Man darf die Augen nicht vor der Realität verschließen: Es hilft nichts, die reine Lehre hochzuhalten, wenn die Steuerunehrlichen nicht belangt werden können. Und mit jedem Jahr, das ohne bilaterale Vereinbarung ins Land geht, verjähren mehr und mehr Steuerdelikte. Davon haben nur die Steuerhinterzieher etwas. Aber: Da das Abkommen zwischen Deutschland und Schweiz nur für reine Zinseinkünfte gilt, ist es für Steuersünder leicht zu umgehen. Auch wird darüber kaum Geld nach Deutschland zurückfließen.

Für den Finanzplatz Schweiz hat das Steuerabkommen mit Deutschland jedoch schwerwiegende Folgen: Bis Ende 2012 werden nach Berechnungen des Beratungsunternehmens Booz & Company deutsche Anleger rund 30 Milliarden Euro von hier abziehen. Der Grund dafür: Vermögensverlagerungen an andere Finanzplätze sowie Steuerzahlungen aufgrund des Abkommens. Gleichzeitig verzeichnet das Schweizer Finanzgewerbe wegen der „Weissgeld-Strategie“ massive Einbrüche beim Zufluss neuer Kundengelder aus dem Ausland. Der verringerte sich beispielsweise bei der Bank Sarasin im vergangenen Jahr von netto 13,4 Milliarden Franken 2010 auf nur noch 1,5 Milliarden.

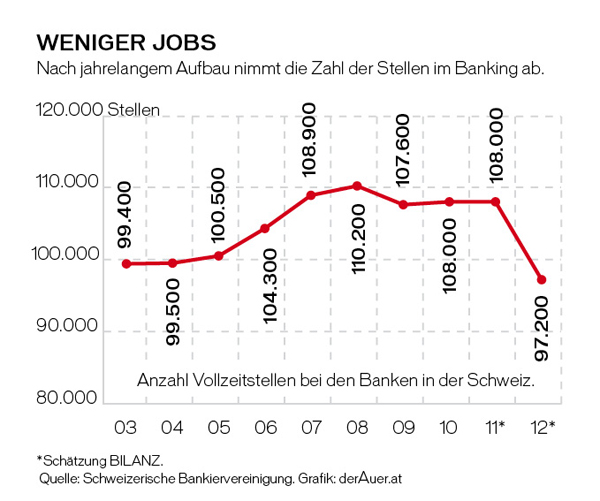

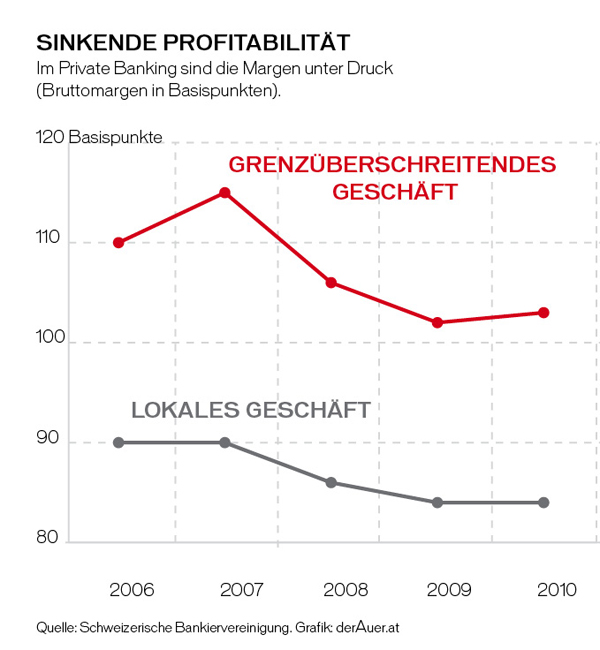

Hinzu kommt, dass die Schweizer Banken in großem Ausmaß Stellen gestrichen haben, von Mitte 2011 bis Mitte 2012 allein 10.800 (siehe Grafik auf Seite 227). Weitere 15.000 könnten nach Expertenmeinung infolge der „Weissgeld-Strategie“ folgen. Das ist nicht nur dem flauen Geschäft, sondern auch der verschärften Regulierung und dem starken Franken geschuldet. Vor allem kleine Banken sind betroffen, denn sie können die Regelungen weder komplett überblicken noch umsetzen. Langsam dämmert es auch dem letzten Schweizer Banker, dass die Ära des Finanzbooms und der Bankprofite in der Schweiz vorbei ist. Die Margen der meisten Finanzinstitute sind gesunken (siehe Grafik auf Seite 227). Viele Banken suchen das Heil in Zusammenschlüssen, die Integration von Clariden Leu, eine der ältesten Banken der Schweiz, ins Mutterhaus Credit Suisse Anfang 2012 ist typisch dafür.

Wie schon gesagt: Wer ein neues Domizil für sein Schwarzvermögen sucht, muss in die Ferne ziehen, aktuelle Ziele sind Singapur, die Bermudas oder Panama. Doch das Geld ist dann weit weg und die Gebühren steigen in die Höhe. Schlimmer ist, dass für Steuerpflichtige trotz des Geldtransfers an andere Finanzplätze nach wie ein hohes Entdeckungsrisiko besteht: Die Altdaten zur Kontobeziehung in der Schweiz müssen die Banken zehn Jahre lang speichern. Die Spuren der Schwarzgeldvergangenheit können also nicht verwischt werden. Es nützt Steuerpflichtigen daher wenig, wenn sie vor Einführung der Abgeltungsteuer ihre Vermögen verlagern, ihnen die deutsche Steuerfahndung aber nachweisen kann, dass sie bis zu einem bestimmten Zeitpunkt über wesentliche Vermögenswerte in der Schweiz verfügt haben.

Zudem sieht das Abkommen vor, dass Vermögensabflüsse von Schweizer Banken an bestimmte Offshore-Finanzplätze dem deutschen Fiskus anonym mitgeteilt werden. Damit wird es möglich, die wichtigsten „Geldverschiebebahnhöfe“ weltweit zu identifizieren und den Druck auf sie zu erhöhen. Liechtenstein hat bereits signalisiert, das deutsch-schweizerische Steuerabkommen vollumfänglich zu übernehmen.

Als Erfolg kann der neue Vertrag zwischen Deutschland und Schweiz sicher nicht gelten. Erst recht nicht, wenn man es mit dem vergleicht, was die USA mit der Schweiz vereinbart haben: Die Anonymität sämtlicher US-Steuerflüchtlinge bei den Schweizer Banken ist aufgehoben. Zudem hätte das Abkommen auf Veräußerungsgewinne, Versicherungsmäntel und Vermögensverwaltungsgesellschaften ausgeweitet werden müssen. Und: Die Zinsen werden künftig nur mit 26,4 Prozent besteuert, niedriger, als zwischen der EU und der Schweiz mit 35 Prozent längst vereinbart. Doch für einmalig ein paar schnelle Silberlinge hat der Finanzminister in Berlin auf eine Erweiterung des Abkommens und auf Transparenz verzichtet.

Das Bankgeheimnis war für den Finanzplatz Schweiz bisher ein erheblicher Wettbewerbsvorteil. Doch stehen dabei zwei Interessen zum Teil im Widerspruch zueinander: der Schutz der Privatsphäre aus Schweizer Sicht und die steuerliche Erfassung der eigenen Bürger aus ausländischer Sicht. Einen Ausweg bietet das Modell Abgeltungsteuer. Wie weit die Abkommen der Schweiz mit Deutschland und Großbritannien Schule machen, ist aber offen.

Das Annehmen und Verwalten unversteuerter Gelder aus dem Ausland gehörte zum Geschäftsmodell der Finanzbranche, das wusste auch die Politik, die das geduldet hat. Angesichts des internationalen Drucks hätten die Schweizer Banker aber schon seit mindestens zehn Jahren wissen müssen, dass dieses Geschäftsmodell nicht für die Ewigkeit sein würde. Spätestens mit der UBS-Affäre 2008 wurde dies einigen Instituten klar, aber nicht allen. Die Fortsetzung des US-Steuerstreits sollte nun auch den letzten Banken die Augen geöffnet haben. Auf dem Weg ins „Weissgeld-Zeitalter“, in das die Regierung unterwegs ist, sind Amtshilfe, Abgeltungsteuern und die Definition schwerer Steuerdelikten als Vortat zur Geldwäscherei erste Etappen. Auch eine Pflicht für Banken, Kundenbestätigungen über die Versteuerung von Geldern einzuholen, gehört dazu. Und am automatischen Informationsaustausch wird die Schweiz letztlich auch nicht vorbeikommen.

Die Auswirkungen in der EU

Um zu erkennen, welche weiteren Kreise das Abkommen zieht, muss man in der Geschichte des Ringens innerhalb der EU, Steuerhinterziehung zu unterbinden, zurückgehen: Die EU-Zinsbesteuerungsrichtlinie, die 2005 in Kraft trat, schrieb erstmals in einer überregionalen und wirtschaftlich eng verflochtenen Staatengruppe einen automatischen Informationsaustausch vor. Ein effektives Instrument gegen Steuerflucht, weil automatisierte Kontrollmitteilungen verhindern, dass den nationalen Steuerbehörden Kapitalerträge ihrer steuerpflichtigen Bürger im Ausland verborgen bleiben. Darüber hinaus wollten die EU-Institutionen den automatischen Informationsaustausch möglichst umfassend einführen, auch mit verbundenen Drittstaaten, zu denen die Schweiz gehört.

Für Österreich und Luxemburg gilt bis heute eine Ausnahmeregelung, sie sind nicht von der Richtlinie erfasst. Aber der Druck durch die EU-Partner wächst, vor allem vor dem Hintergrund der Finanzkrise, und löst Verhandlungsbereitschaft bei den beiden Regierungen aus. Dies wurde möglich, weil diejenigen EU-Länder, die die Zinsrichtlinie voll umgesetzt haben, nahezu als Einheit aufgetreten sind. Dieser Prozess wird durch das neue Steuerabkommen jedoch konterkariert: Wenn Deutschland mit der Schweiz statt des automatischen Informationsaustauschs eine Amnestie für die Vergangenheit und eine pauschale anonyme Abgeltungsteuer für die Zukunft vereinbart – warum sollen dann die Regierungen Österreichs, Luxemburgs und anderer Drittstaaten die für sie günstige Ausnahmeregelung aufgeben?

Das deutsch-schweizerische Steuerabkommen zerstört somit die gemeinsame EU-Strategie. Es hat zwei negative Effekte:

- Erstens wird die Errichtung eines automatischen Informationsaustauschs in der gesamten EU dauerhaft verhindert,

- zweitens gibt es kein einheitliches Auftreten der EU mehr.

Es droht der Rückfall in die Verflechtungen vieler bilateraler Abkommen, das Folgeabkommen mit Österreich ist typisch dafür. Die Vereinbarungen einzelner Länder mit der Schweiz zerstören den bislang erfolgreichen Prozess, zu einer gesamteuropäischen Lösung zu kommen. Indem nationale Regierungen versuchen, sich mit der Schweiz individuell zu einigen, erschweren sie die Lösung der Steuerfluchtproblematik mit anderen Staaten.

Steuerhinterzieher, die nervenstark genug waren, ihr Schwarzgeld lange versteckt zu halten, werden mit der Amnestie belohnt. Und sie werden im Vergleich meist weniger Steuern nachzahlen müssen, als die Steuerehrlichen bereits gezahlt haben. In Zukunft gilt eine Abgeltungsteuer, die durch die damit verbundene Anonymität weiter dazu beiträgt, illegale Aktivitäten zu verschleiern. Sie verhindert außerdem eine leistungsgerechte Besteuerung, weil ein einheitlicher Steuersatz statt eines progressiven Tarifverlaufs gilt. Auch bietet das Abkommen zahlreiche Schlupflöcher, etwa bei Stiftungen, Körperschaften und beim Verlagern des Kapitals in andere Steuerparadiese – beispielsweise nach Hongkong oder Singapur. Das Ergebnis: Die Steuereinnahmen in den Mitgliedstaaten der EU werden dauerhaft sinken. Steuerhinterzieher wird’s freuen. Das Aussitzen hat sich für sie gelohnt.

Die Schweizer „Weissgeld-Strategie“

Seit 2009 hat die Schweiz rund 30 Doppelbesteuerungsabkommen ausgehandelt, in denen das Prinzip der Amtshilfe auf Antrag bei einem Verdacht auf Steuerhinterziehung verankert ist. Von der Beihilfe zur Steuerhinterziehung will die Schweiz heute angeblich nichts mehr wissen. „Es ist im Interesse der schweizerischen Wirtschaft, dass es in der Welt einen sicheren Hafen gibt, auch für Kapital, das vor religiösen Konflikten oder politischen Wirren Schutz sucht. Aber es darf nicht sein, dass Kunden nur aus steuerlichen Gründen zu unseren Banken kommen“, so Bankenverbandspräsident Patrick Odier in der „FAZ“ vom 19.2.2012. „Steuerflüchtlinge können in der Schweiz nicht mehr mit Schutz rechnen.“

Der letzte Beweis, dass die Schweizer Banken diesem Anspruch tatsächlich gerecht werden, steht noch aus. Gerne verweisen vor allem die Geldhäuser in Genf darauf, dass die Staaten ihrer vorwiegend nahöstlichen Kunden sowieso keine Steuern kennen. Aber was mit den Vermögen aus Russland, Indien oder Nordafrika ist, weiß niemand. Eines ist klar: Die Finanzinstitute verkannten den Wind des Wandels in der Vermögensverwaltung. Schon vor der Finanzkrise galt Steuerhinterziehung nicht mehr als Kavaliersdelikt. Doch erst 2008 brachte die endgültige Wende. Der Überzeugung, die „Reichen“ dürften sich nicht mehr so einfach wie bisher davonstehlen, wenn in den Staatshaushalten riesige Finanzlöcher klaffen, widersprach niemand mehr.

Im Gegenteil: Deutsche, die ihr Schwarzgeld in der Schweiz gebunkert hatten, erlebten noch vor der endgültigen Ratifizierung des Steuerabkommens böse Überraschungen, wenn sie an ihr Konto wollten. Große Barauszahlungen waren nicht mehr möglich. Der Grund dafür: Die Schweizer Banken haben sich im Rahmen des neuen Abkommens zu einer einmaligen Abschlagszahlung über zwei Milliarden Franken an den deutschen Fiskus verpflichtet. Sie machen sich Sorgen, dass sie auf der Summe sitzen bleiben, wenn bis Anfang 2013 zu viele Vermögen von Deutschen abgezogen werden.

Doch für Ausländer mit Schwarzgeld wird es noch schlimmer kommen: Die neue „Weissgeld-Strategie“ der Berner Regierung sieht vor, dass die Betreffenden, wenn sie Geld in der Schweiz anlegen wollen, gegenüber der Bank schriftlich erklären, ihre Steuerpflichten in der Heimat bereits erfüllt zu haben oder ihnen noch nachkommen werden. Besteht ein begründeter Verdacht, müssen Schweizer Banken die Geschäftsbeziehungen künftig ablehnen. Bei den vorhandenen Konten ist vorgesehen, dass die Geschäftsbeziehung abgebrochen oder das Guthaben nach Anweisung des Kunden in ein anderes Land transferiert wird. Damit will der Finanzplatz Schweiz glaubwürdiger, wettbewerbsfähiger und integrer werden. Und: Künftig will die Schweiz im Kampf gegen Geldwäsche auch schwere Steuerdelikte berücksichtigen.

Neben dem Schwarzgeld aus Deutschland, Frankreich, Italien und Großbritannien liegt bei den Schweizer Banken rund 14 Milliarden Euro unversteuertes Geld aus Österreich. Das soll nun heim in die Alpenrepublik geholt werden. Bereits Ende 2011 hatte Claus Raidl, Präsident der Österreichischen Nationalbank, für eine Steueramnestie plädiert. Als Gegenleistung für die Straffreiheit sollen die Schwarzgeldbesitzer die Zinserträge der letzten zehn Jahre versteuern. Das soll Österreich „mit einem Schlag rund eine Milliarde Euro bringen“ („Die Presse“, 2.12.2011) – ein wichtiger Beitrag zur Sanierung des defizitären österreichischen Staatshaushalts.

Kernelemente des Vertrags zwischen den beiden Alpenländern sind eine gestaffelte Nachbesteuerung von nicht deklarierten Altvermögen und eine laufende Besteuerung von Kapitalerträgen mit 25 Prozent – allerdings ohne Namensnennung. Gleichzeitig soll der Marktzutritt für Finanzdienstleister in beide Richtungen erleichtert werden.

Die Unterschiede zu den zwei anderen Verträgen: Gegenüber Österreich bewegt sich der Abgeltungsteuersatz zwischen 15 und 38 Prozent auf die hinterzogenen Vermögen (Deutschland 21 bis 41 Prozent). Darüber hinaus werden Zinseinkünfte – anders als in Deutschland – bis 2009 grundsätzlich mit dem individuellen Steuersatz berechnet. Zudem müssen die Schweizer Banken keine Vorauszahlung an Österreich leisten. Auch wird aus Kontrollanfragen aus Wien verzichtet.

Um die OECD-Standards durchzusetzen, hat Österreich zwischenzeitlich zusätzlich Abkommen über Rechts- und Amtshilfe sowie Informationsaustauschabkommen für die Steuerzeiträume ab 2010 mit den Niederlanden und Schweden sowie für die Steuerzeiträume ab 2011 mit Andorra, Dänemark, Gibraltar, Luxemburg, Mexico, Monaco, San Marino und Singapur geschlossen. Vom automatischen Informationsaustausch betroffen sind die Bereiche unselbständiges Einkommen, Lebensversicherungen, Pensionen, Vorstands- und Aufsichtsratsvergütungen sowie Einnahmen aus Vermietung und Verpachtung.

Die SPÖ-ÖVP-Regierungskoalition schätzt, dass bis zu 20 Milliarden Euro unversteuertes österreichisches Geld in der Schweiz liegen. Ein Gutteil davon ist schon während und nach dem Zweiten Weltkrieg in den vermeintlich sicheren Hafen Schweiz gebracht worden. Andere Gelder stammen zum Beispiel aus Provisionen, die sich österreichische Geschäftsleute direkt auf ein Schweizer Konto haben überweisen lassen.