Kapitel 6: Die vielfältigen Facetten der paradiesischen Finanzwelt

Kapitel 6

Die vielfältigen Facetten der paradiesischen Finanzwelt

Die wirtschaftlichen Strukturen in den jeweiligen Offshore-Finanzzentren sind unterschiedlich. Während etwa Vanuatu mit einem hohen Anteil von Offshore-Gesellschaften und -Banken dem Klischee einer Steueroase entspricht, sind Standorte wie Luxemburg (größtes Fondszentrum in Europa), die Schweiz (mit 25 Prozent Anteil größter Geldverwalter weltweit) oder die Bermudas (weltweit wichtigster Sitz für Rückversicherer) komplexe Standorte, die in ihren Marktfeldern wichtige Cluster gebildet haben. Ein wenig beachteter Bereich der Geschäftsaktivitäten an Offshore-Standorten ist die Registrierung von Schiffen (Malta, Bahamas, Panama) oder Flugzeugen (Bermuda, Cayman Islands). Während bei Schiffen vor allem das Umgehen arbeitsrechtlicher Vorschriften eine Rolle spielt, werden Flugzeuge offshore registriert, wenn Flugunternehmen aus Entwicklungs- oder Schwellenländern einen neutralen Standort brauchen, um mit Banken aus Industrieländern bei der Flugzeugfinanzierung zusammenzuarbeiten.

Befürworter von Offshore-Finanzplätzen betonen deren wichtige Rolle im internationalen Währungssystem, da es hier wegen der liberalen Gesetzgebung möglich ist, besondere Finanzinstrumente zu entwickeln, etwa für das Risikomanagement. Kritisiert werden diese Standorte vor allem als Steueroasen, die in Kombination mit ihrem in der Vergangenheit strengen Bankgeheimnis die Steuerhinterziehung in Hochsteuerländern begünstigt haben. Und das bieten sie teilweise auch heute noch als Teil ihres „Geschäftsmodells“ an. Die Nichtregierungsorganisation (NGO) Tax Justice Network schätzt die durch Offshore-Finanzplätze verlorenen Steuereinnahmen vor allem in den Industrieländern auf weltweit rund 255 Milliarden US-Dollar jährlich. Die häufig fehlende Transparenz dieser Standorte begünstigt zudem Geldwäscheaktivitäten. Aktuell sind diese Finanzplätze wegen ihrer schlechten Finanzaufsicht und -regulierung in der Kritik, da sie die Stabilität der internationalen Finanzmärkte gefährden. Das galt vor allem für die Finanzkrisen in den 1990er-Jahren. Aber auch große Pleiten und Wirtschaftsskandale wurden über Offshore-Finanzplätze gesteuert, genannt seien hier Meridien International Bank, Bank of Credit and Commerce International (BCCI), Parmalat, Tyco oder Enron.

Inseln und ihre Besonderheiten

Die Cayman Islands beispielsweise brüsten sich heute mit ihren drastischen Gesetzen zur Kundenidentifizierung. Die sind tatsächlich strikt – aber nur auf dem Papier. Ist hier jemand Teil des Vertrauensnetzes, fallen die strengen Regeln weg. Wenn eine dort ansässige Bank feststellt, dass ein Kunde vermögend ist, verzichtet sie schnell auf den Glaubwürdigkeitstest.

Bankmitarbeiter, die nicht ins System passen, werden hinausgedrängt. Sie bekommen sowieso vor Ort meist nur einzelne Teile des gesamten Offshore-Bildes zu sehen. In der Regel verstehen sie also nicht, was bei den einzelnen Geschäftsabwicklungen tatsächlich vorgeht. Wird zum Beispiel ein Trust auf den Caymans gegründet, während sich das Depot in der Schweiz befindet, verfügt man als Bankmitarbeiter bei der Offshore-Bank auf den Cayman Islands nur über unzureichende Informationen. Es bleibt ungewiss, warum gewisse Transaktionen erfolgen. Vor allem jüngeren Bankmitarbeitern ist daher häufig nicht bewusst, welche Deals sie im Einzelfall abwickeln. Denn indem einzelne Transaktionen auf mehrere Offshore-Zentren aufgeteilt werden, werden die Spuren von den Akteuren systematisch verwischt.

Diejenigen, die illegale Handlungen tätigen, also den Trust oder die Offshore-Gesellschaft gründen, sitzen oft in New York, London oder Zürich. Nur der Anwalt, der Chief Executive Officer oder der Chief Operating Officer der Bank kennen die Wahrheit. Und packt jemand aus, genießt er keinen „Whistleblower“-Schutz. Das ist in Offshore-Zentren ungeschriebenes Gesetz.

Was beachtet werden sollte, lässt sich für die Offshore-Insel Jersey im Ärmelkanal beispielsweise in drei Sprichwörtern zusammenfassen:

- Hänge deine schmutzige Wäsche nicht in der Öffentlichkeit auf.

- Wirble keinen Staub auf.

- Wenn es dir nicht passt, nimm das nächste Schiff.

Jersey ist überspannt von geheimen Insidernetzen, die meist mit dem Finanzsektor verknüpft sind. „Die Finanzindustrie ist wie eine Amöbe“, sagte mir Ende 2011 ein Inselbewohner, der nicht namentlich erwähnt werden will. „Wenn jemand die Finanzindustrie angreift, absorbiert sie den Angreifer und startet einen Gegenangriff. Sie ist Parasit auf Jersey. Sie hat die Insel eingenommen. Sie kontrolliert alles und entscheidet, was hier passiert.“

Obwohl Jerseys Finanzsektor lediglich knapp 15.000 Menschen direkt beschäftigt, also ein Viertel der erwerbstätigen Bevölkerung, kommt er für rund 90 Prozent der Staatseinnahmen auf. Hier und auf der Nachbarinsel Guernsey verwalten 150 Banken insgesamt 875 Milliarden Euro – häufig über Trusts. Und: Es sollen auf den Inseln rund 200 Milliarden Euro Schwarzgeld von Steuersündern gebunkert sein, zum Teil verwaltet von den über 40.000 registrierten Offshore-Gesellschaften. Während die Piraten der Channel Islands früher stahlen, was andere transportierten, transportierten die Banker der Inseln in den vergangenen Jahrzehnten das zu den Geldhäusern auf den Inseln, was andere stahlen – dem Fiskus und damit dem Volksvermögen vor allem der Industrieländer.

Auf arglose Besucher machen die Channel Islands einen überaus britischen Eindruck. Aber mit dem Großbritannien, wie wir es kennen, haben sie wenig gemeinsam. Auf Druck der EU schlossen die Inseln mit Deutschland und anderen EU-Staaten ein Amtshilfe- und Auskunftsabkommen ab. Mit Geldwäsche, Steuerbetrug und -hinterziehung wollen sie offiziell nichts mehr zu tun haben.

Auf einer Insel kann man sich verstecken und auf einer Insel kennt jeder jeden. Enge Beziehungen sind unvermeidlich. Wegen der Möglichkeiten, einen Establishment-Konsens aufrechtzuerhalten und Unruhestifter kaltzustellen, eignen sich Inseln besonders gut als Offshore-Zentren.

Offshore-Zentrum City of London

Der Begriff „City of London“ bezieht sich auf die Finanzdienstleistungsindustrie in der britischen Hauptstadt, ansässig in der sogenannten Square Mile. Dabei handelt es sich um ein 1,22 Quadratkilometer großes Gebiet, das sich im Zentrum der Stadt vom Victoria Embankment an der Themse über die Fleet Street, das Barbican Centre, die Liverpool Street Station im Nordosten und dann etwas westlich vom Tower of London südlich der Themse erstreckt. Viele Hedgefonds sind darüber hinaus in Mayfair angesiedelt. Hier gibt es mehr ausländische Banken als in jedem anderen Finanzzentrum weltweit. 2011 ist der Finanzplatz London im internationalen Anleihe- und Devisenhandel, bei Börsengängen ausländischer Unternehmen, im Gold- und Rohstoffhandel weltweit führend. Die Finanzbranche trägt elf Prozent zu den Steuereinnahmen des britischen Staates bei. Wo heute Banker die Globalisierung vorantreiben und das britische Offshore-Netz steuern, trieb sich vor 150 Jahren Charles Dickens in Pubs mit Tagelöhnern und Prostituierten herum.

Keiner hat besser beschrieben, wie sie aussieht, die Armut, die heute so vielen droht. Der Einfluss der City auf die Offshore-Welt steuert einen Großteil dazu bei. Dickens’ Name ist heute in der City of London zum Reizwort geworden. Denn es gibt nur noch wenige Menschen, die sich hier eine Wohnung leisten können bei Quadratmeterpreisen bis zu 75.000 Euro. Vor allem Superreiche aus den europäischen Schuldenländern bringen ihr Geld nach Großbritannien.

Die Kluft zwischen Reich und Arm ist gewaltig in London, das Gefühl sozialer Ungerechtigkeit weit verbreitet. Die Banker mussten in den letzten Jahren eben nicht für die Probleme bezahlen, die sie verursacht hatten. Medien, zum Beispiel der „Evening Standard“, verstärken das Gefühl: „Acht Hedgefonds-Banker haben bei ihrer Weihnachtsfeier 2011 rund 71.000 Pfund für 24 Flaschen Wodka und sechs Magnum-Flaschen Dom Perignon in einem Nachtclub ausgegeben. Um die Nachbartische in Weihnachtsstimmung zu versetzen, warfen sie mit 50-Pfund-Scheinen um sich“, berichtete das Blatt im Dezember 2011.

Tagsüber haben die Banker, Fondsmanager und Anwälte in der City mit Globalisierung, Finanzkrise, Hedgefonds und Offshore-Aktivitäten zu tun, abends stehen sie – wie vor der Finanzkrise 2008 – in den Pubs und lassen die Champagnerkorken knallen. Obwohl das Land noch immer unter den Folgen der Finanzkrise leidet, ist bis heute kein Spitzenbanker zu einer Haftstrafe verurteilt worden.

Trotzdem: Alle wollen nach London, damals wie heute. Hierher drängen Engländer und Immigranten aus den alten Kolonien und Schwarzafrika, aber auch Reiche aus dem Rest der Welt. So hatte die City in den 1980er-Jahren alles darangesetzt, reiche Araber zu ködern. In den 1990er Jahren waren es dann wohlhabende Japaner und ölreiche Afrikaner. In jüngster Zeit umschwärmt sie mithilfe von Verbindungsparadiesen wie Zypern in aggressiver Weise russische Oligarchen. Mitte 2008 waren 100 Unternehmen aus der ehemaligen Gemeinschaft Unabhängiger Staaten (GUS) an der Londoner Börse notiert, die Wertpapiertransaktionen von Unternehmen aus diesen Ländern beliefen sich zu diesem Zeitpunkt auf fast 950 Milliarden Dollar.

London ist ein Magnet für Geld und immer noch eine Stadt zum Leben – solange man nicht arm ist. Heute haben sich allein über 300.000 Russen in London niedergelassen. Sie und die vielen anderen Ausländer werden von den lockeren Steuergesetzen und der Verschwiegenheit der City angelockt.

Geldwäschezentrum London

Dabei müssen Wirtschaftskriminelle oder Steuerhinterzieher für Taten im Ausland in London keine Konsequenzen fürchten. Dazu äußerte Anfang 2010 Alexander Swjaginzew, der stellvertretende russische Generalstaatsanwalt, dass „Londongrad“, wie es zuweilen genannt wird, „eine gigantische Waschmaschine für kriminelles Geld“ darstelle. Die Pariser Untersuchungsrichterin Eva Joly fasst die Sichtweise jenseits des Ärmelkanals so zusammen: „Die City of London, dieser Staat im Staat, hat nicht ein einziges Mal auch nur das kleinste Beweisstück an ausländische Ermittler ausgehändigt.“

Der offen zur Schau gestellte Reichtum russischer Oligarchen in London, die Immobilienkäufe von Investoren aus Griechenland und den nordafrikanischen Umsturzregionen sowie der ostentative Luxus afrikanischer Diktatorenfamilien haben der City den Ruf eingebracht, Europas größtes Zentrum für Geldwäsche zu sein. Selbst edelste Bankinstitute drücken gegenüber ihren hofierten Edelkunden alle Augen zu. Die Londoner Finanzaufsicht FSA hat deshalb Anfang 2012 demonstrativ Großbritanniens edelste Bank Coutts mit einer Strafe von zehn Millionen Euro belegt. Zu deren Kunden zählt auch Königin Elisabeth II.

Laut FSA hat es Coutts versäumt, bei fast zwei Dritteln der Kunden aus politischen Kreisen darauf zu achten, dass deren Geldgeschäfte nicht gegen das Geldwäschegesetz verstießen. Das Versagen der Bank sei „gravierend, systematisch und über die letzten drei Jahre erfolgt“. Sie hatte weder nachgeprüft, woher der Reichtum stammte oder ob er rechtens erlangt worden war, noch, ob Vorwürfe wegen Geldwäsche oder andere Finanzkriminalität gegen die Kunden vorlagen. Selbst wenn Vorwürfe bekannt waren, sei denen nicht nachgegangen worden.

Der Fall zeigt, in welcher Zwickmühle einige Edelbanken heute stehen. Während sie früher von guter Vermögensanlage für wohlhabende Kunden gelebt haben, machen ihnen heute Gesetze gegen Geldwäsche, Steuerhinterziehung und Insiderhandel einen Strich durch viele Geschäftspraktiken.

Steuerfrei durch die Domicile-Rule

London hat noch eine weitere Offshore-Attraktion: die Domicile-Rule. Das „Konzept des Domizils“ hatte ursprünglich den Zweck, die Identifizierung von Kolonialisten, die in verschiedenen Teilen des einstigen Weltreichs lebten, zu vereinfachen. So galt ein englischer Kolonialverwalter in Indien als in Indien ansässig, aber in England domiziliert. Im Gegensatz dazu war ein Inder, der in London lebte, noch immer in Indien domiziliert, konnte also nie ein „echter“ Brite werden. 1914 wurde die Steuerverordnung so zurechtgebogen, dass jene, die in England ansässig, aber nicht domiziliert waren, keine Steuern auf ihr weltweites Einkommen entrichten mussten. Es wurden nur die Gewinne beziehungsweise Einkünfte besteuert, die sie tatsächlich in Großbritannien erzielt hatten. Und so sieht die Situation im Prinzip auch heute noch aus.

So kann beispielsweise der Eigentümer eines nicht domizilierten („non-dom“) Hedgefonds dafür sorgen, dass sein gesamtes Einkommen außerhalb von Großbritannien abgebucht wird. Dann muss er in Großbritannien keine Steuern zahlen. Kommen Doppelbesteuerungsabkommen wie beispielsweise mit Deutschland hinzu, ist man als Ausländer auch die Steuern in der Heimat los. Der Wegzug von Deutschland nach Großbritannien als legale Steueroptimierung ist also eine Überlegung wert!

Heute leben in Großbritannien über 60.000 Non-Doms. Darunter griechische Reeder, russische Oligarchen, saudische Prinzen und indische Unternehmer, von denen viele nur sehr wenig Steuern zahlen. Noch absurder wird das System durch die Tatsache, dass viele ansässige Non-Doms in Großbritannien geboren wurden, ihr Herz aber in einer Steueroase haben. Wie etwa Lord Michael Ashcroft, der in Sussex zur Welt kam und Mitglied des britischen Oberhauses ist, für Steuerzwecke aber in Belize domiziliert.

Angesichts der gewaltigen britischen Staatsschulden von 84,2 Prozent des BIP Anfang 2012 werden die Käufer von Luxusimmobilien künftig zur Kasse gebeten. Nicht nur die Erwerbsteuer wurde erhöht, auch den trickreichen Steuervermeidungsstrategien soll künftig ein Riegel vorgeschoben werden. Denn nicht zufällig werden viele Luxusobjekte über Offshore-Firmen gekauft, die ihren Sitz in Steuerparadiesen wie den British Virgin Islands oder den Channel Islands haben.

Die Eigentümer konnten damit bis Anfang 2012 ein Schlupfloch im britischen Steuersystem nutzen, da Firmen bis zu diesem Zeitpunkt nur eine Immobilienerwerbsteuer von 0,5 Prozent statt fünf Prozent zahlen mussten. Wer künftig über Firmen kauft, hat eine 15-prozentige Abgabe zu leisten. Und jeder, der in Großbritannien als Privateigentümer eine Immobilie im Wert von mindestens zwei Millionen Pfund erwirbt, muss statt fünf Prozent Erwerbsteuer sieben Prozent zahlen.

Das britische Offshore-Geflecht stellt der City of London drei Dinge zur Verfügung:

- Erstens fangen die auf der ganzen Welt verstreuten unter britischem Einfluss stehenden Steueroasen ausländische Geschäftstransaktionen ab und schleusen sie zu den Banken nach London.

- Zweitens ist es ein Aufbewahrungsort für Vermögen.

- Drittens dient es als Geldwäschefilter, mit dessen Hilfe sich die City weltweit an schmutzigen Geschäften beteiligen, dies aber aufgrund der Distanz zum jeweiligen Offshore- Platz „glaubwürdig abstreiten“ kann.

Die City of London ist zwar mit dem britischen Nationalstaat verbunden, aufgrund der Historie jedoch verfassungsrechtlich ein separates Gebiet. Darin ähnelt sie ihren Offshore-Satelliten wie Jersey, der Isle of Man oder den Cayman Islands. Und im Gegensatz zur Bank of England ist die City dem britischen Parlament nicht rechenschaftspflichtig. Dickens fände hier auch in seinem 200. Geburtsjahr 2012 noch genügend Stoff zum Schreiben.

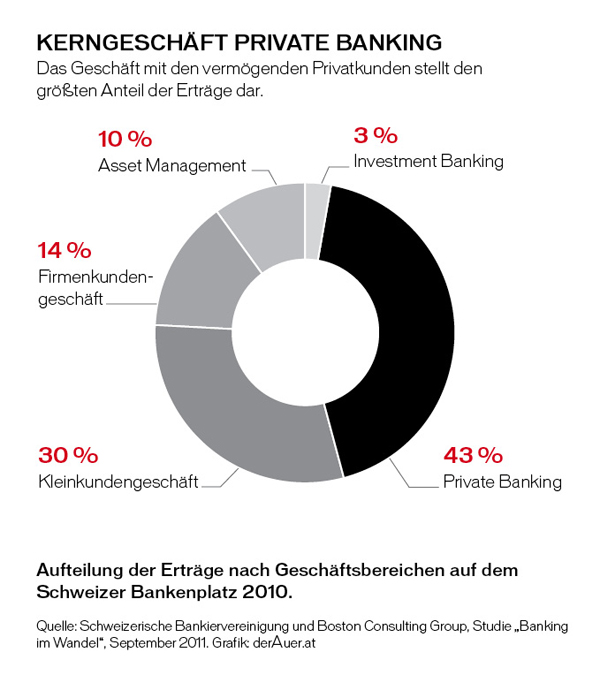

Die goldenen Jahre für Schweizer Banken sind vorbei

Nur zu gerne erinnern sich vor allem Schweizer Banker an die goldenen Jahre: Viele Auslandskunden reisten jeweils im Dezember an, besuchten ihre Bank und hoben einen Teil der Profite von ihren Schwarzgeldkonten ab, um anschließend an der Bahnhofstraße bei den Juwelieren und Uhrenhändlern shoppen zu gehen. Mit Schwarzgeld wollen die Banken heute nicht mehr in Verbindung gebracht werden. Und die Kunden zunehmend nicht mehr mit ihren Auslandsbanken, denn sie fühlen sich im Regen stehen gelassen. Folge: Seit Anfang 2011 verzeichnen die Schweizer Geldhäuser massive Vermögensabzüge. Rund 1.000 Milliarden Schweizer Franken seit 2008. Gleichzeitig verringerte sich der Zufluss an neuem Auslandskapital.

Durch den Transfer an andere Finanzplätze sowie durch Selbstanzeigen in der jüngeren Vergangenheit, die Enttarnung durch die deutschen Finanzbehörden, Immobilienkäufe und hohe Konsumausgaben dürfte das schwarze Geldvermögen der Deutschen bei Banken in der Schweiz auf rund 170 Milliarden Euro Mitte 2012 gesunken sein.

Anfang 2012 verwalteten Schweizer Banken rund 5.500 Milliarden Franken, etwa die Hälfte stammt aus dem Ausland. Was davon nicht versteuert ist, ist offiziell nicht bekannt. Laut Schätzungen geht es um rund 880 Milliarden Franken Schwarzgeld. Die Schweiz ist durch Schwarzgeld reich geworden. „Wenn wir überall einen Schwarzen Peter verteilen würden, wo unversteuertes Geld drin ist, wäre die ganze Bahnhofstraße voll von Schwarzen Petern“, so UBS-Chef Sergio Ermotti, am 16.10.2011 in der Zeitung „Sonntagsblick“. Doch „Steuerhinterziehung von Ausländern zu ermöglichen oder zu dulden kann für Schweizer Banken kein Geschäftsmodell mehr sein“, erklärte FINMA-Direktor Patrick Raaflaub in „Bilanz“ (Ausgabe 19/2011).

Wenn Schweizer Banken im Bereich Wealth-Management aber Verluste verzeichnen, schlägt sich dies auf deren Ergebnis nieder. In der Folge wird es auch im internationalen Vergleich Veränderungen geben.

Das Beratungsunternehmen Booz & Company erwartet aufgrund von Geldabflüssen und geringeren Margen in der Vermögensverwaltung einen strukturellen Einkommensrückgang der Finanzbranche in der Schweiz von mehr als eine Milliarde Franken im Jahr. Das entspricht vier Prozent der Gesamterträge. Zugleich müssen die Banken höhere Kosten verkraften, um die Steuertreue ihre Kunden zu sichern. Das ist für die Finanzinstitute besonders bitter, da im Offshore-Banking bisher mit 150 bis 180 Basispunkten nahezu doppelt so hohe Gewinnmargen erzielt wurden wie im Geschäft mit den Schweizern.

Ein Vergleich von „Euro“ (Ausgabe 10/2011) zehn führender Schweizer Banken ergab, dass bei einem Kontostand von einer Million Franken im Durchschnitt 4.000 Franken Gebühren fällig werden. Ein Auslandskunde mit einem 50.000-Euro-Depot zahlt bei Sarasin satte 7,6 Prozent Gebühren. Wer dagegen 250.000 Franken anlegt, bewegt sich bei Sarasin auf dem Kostenniveau der getesteten Konkurrenzinstitute. Beim Zins für Spargeld steht bei allen Schweizer Banken die Null vor dem Komma. Ob es sich angesichts dessen lohnt, Geld in Richtung Zürich zu transferieren, ist wohl nur für Anleger mit Schwarzgeld keine Frage.

Im Rahmen der neuen Steuerabkommen erhalten die Schweizer Banken einen besseren Zugang nach Deutschland und Großbritannien. Uneins sind die Geldhäuser, ob sie dann weiter vor Ort oder nicht eher aus der Schweiz heraus tätig sein sollen. Denn bisher verursachten die Niederlassungen in Deutschland vor allem Verluste (2010).

|

Bank |

Verwaltete Vermögen in Milliarden Euro |

Ergebnis in Millionen Euro |

|

UBS |

25,5 |

–10,6 |

|

Credit Suisse |

12,0 |

+1,2 |

|

Julius Bär |

1,9 |

–12,2 |

|

Sarasin |

1,5 |

–1,5 |

|

Vontobel |

0,8 |

–11,4 |

|

St. Galler Kantonalbank |

0,2 |

–5,8 |

|

Quelle: Booz & Company |

||

Die Gründe: der starke Wettbewerb, das Misstrauen der Kunden nach den negativen Erfahrungen mit den Bankzentralen in der Schweiz, die geringe Gewinnmarge von 60 Basispunkten sowie die hohen Kosten für eine relativ kleine Kundenbasis. Die LGT Bank in Liechtenstein hat daher im September 2011 ihr Deutschland-Geschäft verkauft, nachdem der Erwerb der BHF-Bank gescheitert war. Redimensionierung heißt derzeit in der Schweiz und in Liechtenstein das Motto. Damit geht eine fast 20-jährige Boomperiode zu Ende.

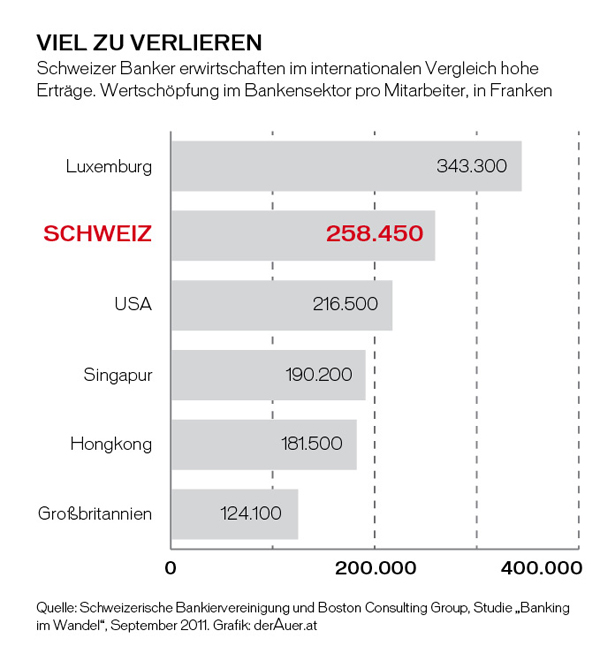

Für die Schweiz ist die Strukturkrise besonders gefährlich, macht der Bankensektor doch im internationalen Vergleich einen sehr großen Teil der Gesamtwirtschaft aus. 11,9 Prozent beträgt der Anteil der Finanzbranche am Schweizer BIP, 6,7 Prozent stellen allein die Banken. Anfang der 1980er-Jahre lag der Anteil der Bankbranche am BIP bei 3,6 Prozent. Im Zeitraum 1980 bis 2008 legte der Finanzsektor nach einer Analyse des Institut des hautes études internationales et du developpement in Genf jährlich um durchschnittlich 5,8 Prozent zu – gegenüber 1,6 Prozent Zuwachs der Gesamtwirtschaft.

Bei praktisch allen Banken sind die Geschäftsmodelle auf dem Prüfstand, der Verdrängungskampf geht in eine entscheidende Phase. Größe ist da sicher von Vorteil. So sind UBS und Credit Suisse mit ihren weltumspannenden Systemen gut aufgestellt, um von den Wachstumsmärkten in den Schwellenländern zu profitieren. Für kleinere Banken wird es indes immer schwieriger, die komplizierten Regeln zu überblicken, die ihnen die international verschärften Vorschriften diktieren. Schwarzgeld hat als Businessmodell ausgedient – auch wenn es den Schweizer Banken über Jahrzehnte überdurchschnittliche Profite bescherte.

Finanzplatz Liechtenstein – das war einmal

Ähnliche Auswirkungen zeigt das Ende des Schwarzgeldbooms bei den Banken in Liechtenstein. Auch sie verzeichnen massive Geldabflüsse und Margeneinbrüche. Wurden von den 17 Banken 2007 noch 171 Milliarden Schweizer Franken verwaltet, sind es heute nur noch 121 Milliarden. Im Nachgang zum Ankauf der Liechtensteiner Steuer-CD 2007 wurden innerhalb eines Jahres rund 50 Milliarden Schweizer Franken von ausländischen Kunden abgezogen. Davon hat sich der Finanzsektor im Fürstentum nicht mehr erholt. Trotz einer neuen Finanzmarktstrategie ist der Finanzplatz Liechtenstein heute für ausländische Anleger unakzeptabel. Dabei ist die volkswirtschaftliche Bedeutung des Finanzsektors mit 33 Prozent am BIP im internationalen Vergleich extrem hoch. In Luxemburg sind es 26 Prozent, in der Schweiz 11,9 Prozent, in Großbritannien zehn Prozent, in den USA 8,5 Prozent, in Belgien sechs Prozent, in Österreich 5,2 Prozent und in Deutschland 4,3 Prozent.

Das Ende des Schwarzgeldflusses vor allem aus Deutschland hat das Ländle also hart getroffen. Vertrauensverlust und Kostendruck hinterließen ihre Spuren. Viel zu lange sorgten überzogene Gebühren bei Schwarzgeldkunden für satte Bankrenditen. Um den Abfluss von Schwarzgeld deutscher Mandanten zu stoppen, haben Liechtensteins Treuhänder 2008 beispielsweise Panama als neuen sicheren Hafen erkoren. Die Banken im Fürstentum haben ihre Lektion in Sachen Informationsaustausch in Steuerangelegenheiten sowie aus den Fehlern der Vergangenheit gelernt und sich statt auf Hilfe beim Steuerbetrug auf das Thema Qualitätsoptimierung im Asset-Management konzentriert. Doch die rund 400 Treuhänder und Treuhandgesellschaften im Ländle versuchen, ihre Schwarzgeld-Schäfchen zu retten. Sie empfehlen nun Panama-Stiftungen statt wie früher Stiftungen in Liechtenstein. Folge: Die Zahl der Stiftungen in Liechtenstein ist seit 2009 um über 20.000 zurückgegangen. Gleichzeitig wurden von den Treuhändern rund fünf Milliarden Franken von Vaduz auf Stiftungen in Panama verschoben, wie im „Fuchs Report“ 2011 der Stiftungen für Unternehmer zu lesen war. Dort ist die Welt für Steuerhinterzieher aus Europa noch in Ordnung. Auskunftspflichten gegenüber ausländischen Finanzbehörden, vor allem denen aus der EU, kennt man in dem mittelamerikanischen Staat nicht. In einer Befragung der Treuhänder ermittelte Liechtensteins Finanzaufsichtsbehörde FMA 2010, dass mittlerweile rund 80 Prozent ihren ausländischen Kunden Dienstleistungen in Panama anbieten. Dabei läuft das Geschäft einschließlich der Stiftungsgründung mit minimalen Anforderungen von Vaduz aus über das Internet.

Für Liechtenstein kam es noch schlimmer: Mit einer Hauruck-Aktion hat der Landtag von Liechtenstein Ende März 2012 das Bankgeheimnis auf Druck der USA auf eine noch nie dagewesene Art und Weise aufgeweicht. Künftig erhalten die US-Steuerbehörden Auskünfte über die Anlagen von Amerikanern in Liechtenstein, ohne dass ein konkreter Verdacht auf Steuerhinterziehung im Einzelfall nachgewiesen werden muss. Auch Gruppenanfragen, „Fishing Expeditions“, bei denen Amtshilfe auch ohne konkrete Verdachtsmomente geleistet wird, sind möglich. Und was Altfälle betrifft, sind die USA weit weniger zimperlich als Deutschland. Während bei dessen neuen Abkommen mit der Schweiz und Liechtenstein die Altkunden anonym bleiben, ist das bei dem Abkommen der USA nicht der Fall.

Weit aus dem Fenster gelehnt hat sich Liechtenstein gegenüber Großbritannien. Britische Steuerzahler müssen sich bis April 2016 entscheiden: Entweder sie legen die Vermögen gegenüber den britischen Finanzbehörden zu günstigen Sonderkonditionen und Nichtkriminalisierung offen oder sie müssen ihre Gelder aus Vaduz abziehen. Bis Mitte 2012 haben über 2.100 Briten dieses Angebot genutzt und ihre Vermögen deklariert. Mehr noch: Die Banken im Fürstentum haben über 1.000 neue Kunden vor allem aus der Schweiz gewonnen, die ihr Geld ins Land gebracht haben, um von dem Sonderangebot zu profitieren.

Übrigens hat auch Bern mit der britischen Regierung Anfang 2012 einen Vertrag geschlossen, wonach britische Steuerflüchtlinge anonym bleiben. Die rückwirkende Abgeltungsteuer ist mit durchschnittlich knapp 25 Prozent des Vermögens aber deutlich höher als bei der Offenlegung über Vaduz. Hier wird von 15 Prozent als Durchschnitt ausgegangen. Die Nachversteuerung spült Großbritannien rund drei Milliarden Euro in die Staatskasse. Verglichen mit deutschen Steuerhinterziehern in Liechtenstein sind die Briten jedoch nur ein kleiner Fisch.

Während Europa verhandelt, lassen sich die USA beim Thema Steuerhinterziehung und Schwarzgeld auf keine Kompromisse ein. Das Fürstentum war zu Zugeständnissen gezwungen, weil die US-Justiz die Liechtensteinische Landesbank (LLB) ins Visier genommen hatte. Deren Zürcher Tochter gehört zu den elf Schweizer Finanzinstituten, denen man vorwirft, reichen Amerikanern dabei geholfen zu haben, ihr Geld am US-Fiskus vorbeizuschleusen. In Vaduz fürchtete man daraufhin ein Schicksal wie das der Schweizer Bank Wegelin & Co, das im Januar 2012 in einem Notverkauf des Bereichs Wealth-Management gipfelte. Das Kundenvermögen der LLB sank 2011 um 3,4 Prozent und der Gewinn brach von 108,5 (2010) auf 15 Millionen Schweizer Franken ein. Die drei größten Institute – LGT, Liechtensteinische Landesbank und VP Bank – erlitten 2011 schwere Gewinnrückschläge.

Künftig will sich Liechtenstein verstärkt als Fondsstandort profilieren. Das ist auch notwendig, da sich die Banken in der neuen Steuerwelt schwertun. Bisher steht dieses Ziel aber nur auf dem Papier. Zudem hat Liechtenstein sein Stiftungsrecht grundlegend saniert. Alle Daten zu den Stiftungen, ihren Inhabern, Verwaltern und Nutznießern sind nun abrufbar.