Kapitel 8: Steuersünder im Visier des Fiskus

Kapitel 8

Steuersünder im Visier des Fiskus

Die Möglichkeiten, sich Informationen zu beschaffen, sind für den Fiskus in den letzten Jahren sowohl bei Steuer- als auch bei Strafverfahren erheblich mehr geworden. Auch wurde das Ahndungsrisiko für Steuersünder durch neue Tatbestände für Straftaten und Ordnungswidrigkeiten, die vom Steuerverkürzungsbekämpfungsgesetz ins Umsatzsteuergesetz übernommen wurden, verschärft. Gleichzeitig hat die Finanzverwaltung kräftig aufgerüstet. Sie hat die Vorfeldermittlungen verstärkt und einen frühzeitigen Informationsaustausch eingeführt. Betriebsprüfer haben heute direkten elektronischen Zugriff, um noch vor Ort Plausibilitätskontrollen durchzuführen. Ihre Zusammenarbeit mit Ermittlern gegen Schwarzarbeit, Geldwäsche sowie mit den Zollämtern und Rentenversicherern hat sich intensiviert. Der Fiskus kann auf unterschiedliche Datenbanken zugreifen, ebenso auf Daten des Kraftfahrtbundesamts, der Meldebehörden, der Deutschen Post und der Telekom. Entwickelt wurde zudem eine lernfähige Suchmaschine namens „Xpider“, die im Internet Gewerbetreibende aufspürt. Selbst aus den Speichern von Fotokopiermaschinen können die IT-Fahnder der Finanzverwaltung scheinbar gelöschte Informationen reaktivieren.

Wie werden aber Steuersünder erwischt, die Zinserträge aus einem Auslandskonto „versehentlich“ nicht angegeben haben? Zum einen ist es heute kaum noch möglich, mehr als nur wenige Euros aus dem Ausland zu erhalten, ohne bei Banken eine Papier- oder elektronische Spur zu hinterlassen. Es fällt sogar auf, wenn etwas fehlt. So ist es Aufgabe eines Steuerprüfers, alles aufzuspüren, was aus dem Rahmen fällt, zum Beispiel wenn Verhältnisse unstimmig wirken oder Kapitalbewegungen sich ohne erkennbaren Grund ändern. Steuerprüfer bekommen mit der Zeit einen siebten Sinn dafür, wenn beim Steuerpflichtigen etwas nicht stimmt. Sie erkennen, ob jemand lügt oder nervös ist. Sie beobachten die Körpersprache des Steuerpflichtigen, um ein Gefühl dafür zu bekommen, ob er etwas verheimlicht. Je mehr Hinweise sie erhalten, umso gründlicher gehen sie der Sache auf den Grund.

Bei einer Unternehmensprüfung stellen sie Angestellten scheinbar harmlose Fragen, um großen Einzahlungen oder Barabhebungen von Bankkonten auf die Spur zu kommen. Ständige Auslandsreisen ohne offensichtlichen geschäftlichen Hintergrund machen sie misstrauisch. Steuerpflichtige sollten also den Grund für ihre Reisen sehr genau kennen: Fährt man immer an denselben Ort? Wen hat man dort wann und wo getroffen? Worüber wurde gesprochen? Wo ist man abgestiegen? War die Reise wirtschaftlich erfolgreich? Konnten alte Geschäftsbeziehungen intensiviert oder neue geknüpft werden? Was wurde ausländischen Geschäftspartnern verkauft beziehungsweise was hat man von denen gekauft? Wecken die Angaben bei einem Prüfer Zweifel, nimmt er bei seiner Suche nach unversteuertem Einkommen in der Regel eine „Lebensstandard-Prüfung“ vor. Damit versucht er zu berechnen, wie hoch das Einkommen des Steuerpflichtigen sein müsste, damit dieser seinen Lebensstil finanzieren kann. Wurde in der Steuererklärung weniger angegeben, wird weiter gegraben. Was ist mit den Gesprächen mit der Bank im Ausland? Wie oft wird etwa in Zürich angerufen? Werden Auslandsreisen unternommen, um Dinge persönlich zu regeln? Wie viel Steuern müssen eingespart werden, damit sich die Kosten für die Auslandsreisen rentieren?

Die Schwarzgeld-Helfer

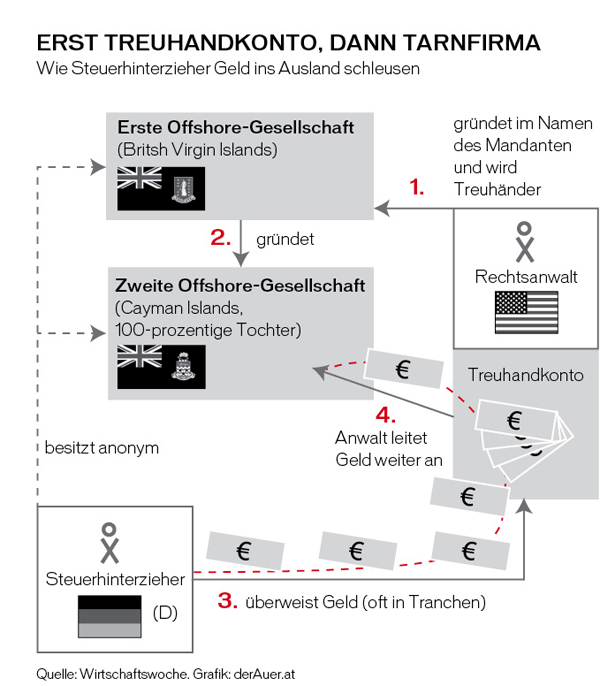

Die Deutschen verstecken Milliarden im Ausland – aus Angst vor Steuerfahndern, Erbstreitigkeiten oder einer teuren Scheidung. Weil Regierungen in den letzten Jahren das Bankgeheimnis ausgehebelt haben, offerieren international operierende Anwälte Geldtransfers über anonyme Tarnfirmen. Schwarzgeldkonten haben ausgedient. Wer heute Geld sicher im Ausland deponieren will, muss im Ausland Tarnfirmen gründen, statt auf eigenen Namen ein Konto zu eröffnen. Spezialisierte Anwälte wissen, wie das geht. Wer sich gewiefte Berater leisten kann, hat weiterhin gute Chancen, den Fiskus in die Irre zu führen.

Der deutschstämmige Anwalt, für den Geld verstecken „total einfach“ ist, organisiert seine diskreten Dienste von einer kleinen Insel vor der Küste Miamis aus. Ein guter Standort, um Kontakte in die Finanzzentren der Karibik zu pflegen. Der Bungalow, in dem die Kanzlei residiert, ist nicht gerade ein Juwel: Die Farbe blättert ab, die Auffahrt braucht dringend eine neue Teerschicht. Nach großem Geld sieht es hier nicht aus. Aber das täuscht. Der umtriebige Anwalt weiß nicht nur, wie man Vermögen versteckt, sondern auch, wie man es sicher ins Ausland transferiert. „Sie können das Geld zum Beispiel auf mein Treuhandkonto überweisen“, erklärt er dem Kölner Unternehmer, der einen Teil des Geldes aus dem geplanten Verkauf seines Unternehmens am Fiskus vorbeischleusen will. Von dort leite er es weiter auf die British Virgin Islands. Dorthin habe er „seit vielen Jahren gute Kontakte. Die Gründung der Offshore-Firma nehmen wir selbst in die Hand. Persönlich erscheinen“ müsse der Mandant nicht.

Auf Tarnfirmen stoßen Steuerfahnder immer häufiger. Das ist ein Standardmodell vor allem bei der organisierten Kriminalität, aber auch im Bereich Steuerhinterziehung. Zeigten bis zum Fall des Bankgeheimnisses in der Regel nur Multimillionäre Interesse an den teuren und aufwendigen Vorhaben, registrieren Anwälte heute auch bei „kleineren Fischen“ eine steigende Nachfrage. Dabei werden die juristischen Konstruktionen immer komplexer.

Eine zentrale Rolle bei diesen Modellen spielt der Treuhänder, der die Gesellschaft nach außen vertritt und es dem tatsächlichen Eigentümer damit ermöglicht, anonym zu bleiben. Als Treuhänder fungiert der Anwalt selbst oder ein Mitarbeiter der Kanzlei. Einige Anwälte bieten zusätzlich Vermögenstransfers über unverdächtige Konten an, da es zu riskant geworden ist, das Geld direkt in eine Steueroase zu überweisen oder gar mit einem Bargeldkoffer auf Reisen zu gehen. Und falls die Behörden den Mandanten nach dem Grund für den Transfer fragen, liefert mancher Berater gleich eine Rechnung über eine angebliche Dienstleistung mit. Perfekter Service für eine Steuerhinterziehung.

Immer wieder haben gierige Anleger statt über Firmenkonstrukte in der Karibik wundersame Gewinne einzufahren Verluste hinnehmen müssen. In der Regel sind die Firmennetze so verschachtelt, dass für Außenstehende kaum zu durchblicken ist, wo sich der tatsächliche Firmensitz befindet und über wie viele Zwischen- und Untergesellschaften das Geld fließt. Um nicht den Fluch der Karibik zu erleben, lohnt sich für Investoren bei Offerten von Anbietern mit Firmensitzen in Steueroasen immer ein Check. Hellhörig werden sollte man vor allem dann, wenn es in Angeboten zu Kapitalanlagen heißt: Aus Wettbewerbsgründen könne man keine näheren Angaben machen, wie die offerierten Traumrenditen erzielt werden. So etwas endet meist damit, dass weder eine Rendite erzielt wird noch das eingesetzte Kapital übrig bleibt. Die Verluste sind dann natürlich steuerfrei.

Das System ist so einfach wie wirkungsvoll: Man nehme eine Firma aus Übersee, zum Beispiel aus den USA, und schaffe ein Netz von Gesellschaften, beispielsweise in der Karibik, in Mittelamerika und in Hongkong. Man bediene sich zudem einer Bank in Liechtenstein und einer Offshore-Gesellschaft in der Schweiz. Das investierte Kapital verschwindet in der Karibik oder in Asien. Ist das Geld erst einmal weg, erhält man in den Steueroasen an den Weltmeeren keine Hilfe bei der Aufklärung der kriminellen Transaktionen. Von den Hintermännern fehlt jede Spur, auch deren Briefkastenfirmen sind längst aufgelöst. In der Regel ist vor Ort niemand erreichbar. Miami zum Beispiel ist ein Tummelplatz für solche Offshore-Spezialisten. Von hier aus können sie Kontakte in die Karibik pflegen. Und für die Mandanten ist es unverdächtig, wenn der Anwalt, mit dem sie kommunizieren, statt in einem der Offshore-Zentren in den USA sitzt.

Nicht nur die Steuerflüchtigen selbst, auch die Helfer im Ausland machen sich strafbar, wenn sie Offshore-Gesellschaften gründen, obwohl sie wissen, dass ihre Mandanten Geld am Fiskus vorbeischleusen wollen. Sie leisten dann Beihilfe zur Steuerhinterziehung. Leiten sie Schwarzgeld gar über Treuhandkonten weiter, ist das nicht nur Beihilfe, sondern Mittäterschaft. Die Wahrscheinlichkeit, dass die Helfer der Hinterzieher ertappt werden, ist eher gering. In der Regel sind das Profis, die keine Spuren hinterlassen. Die größte Gefahr sind ihre Mandanten: Werden die überführt, weil sie Unterlagen herumliegen lassen oder weil ehemals Vertraute sie anzeigen, wird es auch für die Helfer brenzlig. Denn laut Gesetz können Hinterzieher nach ihrer Verurteilung als Zeuge gegen ihre Helfer aussagen – und die dann wegen Beihilfe verurteilt werden.

Umgekehrt gilt auch: Helfer sind häufig die größte Gefahr für ihre Mandanten. Schließlich haben sie umfassende Vollmachten über deren Vermögen. Und die Mandanten brauchen sie meist auch, um ihr Geld wieder aus den Tarnfirmen abzuziehen. Die Helfer haben damit ein Druckmittel, wenn es Streit um den Verbleib von Vermögensteilen oder die Gebührenabrechnung geht. Wehrt der Kunde sich hartnäckig, ist manchem Helfer jedes Mittel recht: Man werde beim Finanzamt eine „Anzeige wegen des Verdachts der Steuerhinterziehung erstatten“, schrieb unlängst ein Schweizer Anwalt einem deutschen Kunden, der ihm Millionen zur treuhänderischen Verwaltung in einer Offshore-Gesellschaft in Singapur anvertraut hatte. So werden aus Steuerbetrügern oft selbst Betrogene.

Bisher hat der Staat kein Mittel gefunden, den Helfern das Handwerk zu legen. Die Fahnder wissen, dass es sie gibt, aber es ist schwer, an sie heranzukommen. Denn die Schwarzgeldschieber bewegen sich mit großem Geschick in einer rechtlichen Grauzone. Offiziell bieten sie „Offshore-Beratung“ oder „Asset-Protection“ an – wogegen nichts zu sagen ist. Jeder kann schließlich Firmen gründen und Geld deponieren, wo er will. Ein Gesetzesverstoß liegt erst vor, wenn beim Finanzamt Kapitalerträge aus im Ausland gebunkerten Vermögen nicht angegeben werden. Das Anleger sich aber die Mühe machen, im Ausland Scheinfirmen zu gründen, um in der Heimat redlich Steuern zu zahlen, dürfte wohl die Ausnahme sein. Auch scheint es vielen Dienstleistern egal zu sein, ob der Mandant den Fiskus betrügen will oder nicht.

Das Internet ist voll von eindeutig zweideutigen Angeboten für potenzielle Steuerhinterzieher. Allein die Google-Suche „offshore company“ bringt mehr als elf Millionen Treffer, Anbieter locken weltweit mit „Rundum-sorglos-Paketen“. Darin enthalten sind sofort verfügbare, weil bereits registrierte Firmen, die Eröffnung von Offshore-Konten und weltweit gültige und angeblich anonyme Kreditkarten. Ein „Offshore-Service deutscher Juristen“ in Panama rät Klienten gar zum „Informationsaustausch mittels sicher verschlüsselter E-Mail“.

Als Standort für Tarnfirmen sind europäische Steueroasen wie die Channel Islands, Liechtenstein oder die Schweiz out. Sie haben in den vergangenen Jahren auf Druck der großen Industrieländer viele Zugeständnisse gemacht und zahlreiche bilaterale Abkommen abgeschlossen, die eine engere Zusammenarbeit mit ausländischen Finanzbehörden vorsehen. Stattdessen empfehlen die Berater deutschen Mandanten heutzutage Länder in der Karibik, der Südsee oder in Fernost, in denen man einfach und preisgünstig Firmen gründen kann. Eine Business-Company auf den British Virgin Islands ist binnen drei Tagen einsatzbereit, bei der Sociedad Anónima (S.A.) in Panama dauert es etwa eine Woche. Nur wenige Minuten dauert die Gesellschaftsgründung in Hongkong – dafür kostet sie bis zu 100.000 Dollar.

Deutschland hat zahlreiche bilaterale Doppelbesteuerungsabkommen geschlossen, darunter:

- Auf dem Gebiet der Steuern für Einkommen und Vermögen sind es 93, dazu zählt auch das mit Luxemburg vom 23.4.2012. Dieses wurde um den Bereich Steuerhinterziehung ergänzt.

- Auf dem Gebiet der Rechts- und Amtshilfe und des Auskunftsaustauschs bestehen 23.

- Auf dem Gebiet der Amtshilfe und des Auskunftsaustauschs wurden weitere 14 abgeschlossen.

- Auf dem Gebiet der Erbschaft- und Schenkungsteuern gibt es 6 Abkommen.

Skrupellose Treuhänder und Geschäftemacher

Natürlich kann man auch mittels verschlüsselter E-Mails mit seinem Bankberater im Ausland kommunizieren. Doch dazu muss man den erst einmal genau kennen. Klar ist: Für Ausländer wird es immer schwieriger, in Offshore-Finanzzentren neue Bankverbindungen zu knüpfen. Die Banken müssen heute ihre Kunden kennen, auch wenn die sich von einem Dritten, etwa einem Treuhänder, vertreten lassen. Der soll dann häufig für den eigentlichen Konteninhaber lügen, Straftaten begehen, gefälschte Dokumente unterzeichnen. Doch wer sagt, ob diese Person gegenüber ihrem Auftraggeber und Vermögensinhaber ehrlich ist?

Beispiele skrupelloser Treuhänder gibt es viele, vor allem in Liechtenstein und der Schweiz. Sie nutzen das schwindende Vertrauen vermögender Kunden in ihre Banken und bieten ihnen teils hochrentable Alternativen zu den Nullzins-Anlagen der Finanzinstitute an. Denn die lassen sich ihr Wissen über das Schwarzgeld mit hohen Gebühren und niedrigen Zinserträgen gut honorieren. Immer nach dem Motto: Sollen die Schwarzgeldkunden doch froh sein, ein sicheres Versteck für ihr unversteuertes Geld im Ausland gefunden zu haben. Irgendwann kommt aber das böse Erwachen. Häufig fiel die versprochene Rendite ins Wasser, stattdessen haben Treuhänder in den letzten Jahren so manches Kundenkonto geplündert. Wird das entdeckt, ist das Geld längst über alle Berge, häufig wird es über zwischengeschaltete Offshore-Finanzgesellschaften in die Finanzzentren der Karibik oder nach Panama transferiert.

Der vermögende Schwarzgeldkunde hat aus dem Ausland kaum eine Chance, gegen einen korrupten Treuhänder juristisch vorzugehen. Denn dazu müsste er sich zunächst einmal selbst bei seiner Finanzbehörde in der Heimat offenbaren. Und das wird dann noch teurer. Der Schwarzgeldverlust wird notgedrungen in Kauf genommen.

Einige Treuhänder haben das in der Vergangenheit schamlos ausgenutzt. Um ihren Anlageaktivitäten einen seriösen Anstrich zu geben, werden häufig Anlagegesellschaften zwischengeschaltet, die das Geld außerhalb der Kanzlei rentierlich und sicher verwalten. Deren Verwaltungsräte sind oft ehrenwerte Männer aus Geld und Adel, aus dem Banken- oder Wirtschaftsbereich. Die stellen ihren guten Namen zur Verfügung, ohne im Einzelfall überhaupt zu wissen, welchen Aktivitäten die Anlagegesellschaften nachgehen.

Man lässt sich das Aufsichtsratsmandat gut honorieren. Ansonsten bleibt wenig Zeit, um sich näher mit den Kapitalbewegungen der Gesellschaft zu befassen, geschweige denn, die Aktivitäten der Direktoren zu überprüfen. Schließlich sitzt man ja nicht nur in einem Verwaltungsrat, da muss man sich auf die vom Management vorgelegten Daten verlassen können. Doch je mehr Mandate das einzelne Verwaltungsratsmitglied wahrnimmt, umso professioneller präsentiert sich die Gesellschaft ihren Kunden.

So wie seinerzeit Herbert Schöri (Name geändert), argloser Präsident einer Schweizer Kantonalbank und gleichzeitig Verwaltungsrat in 38 Unternehmen, unter anderem bei einer Treuhand- und Anlagegesellschaft im Schweizerischen Sevelen, das strategisch günstig gegenüber Vaduz in Liechtenstein gelegen ist. In solch ehrenwerter und fachkompetenter Gesellschaft fühlt sich auch der kritischste Anleger aus dem Ausland wohl und übergibt sein Schwarzgeld nur allzu gern in Profihände. Und wenn die Helfer sich dann auch noch um das ganze Bankprozedere kümmern, sind Schwarzgeldbesitzer erleichtert, dass sie schon kurze Zeit später wieder die Grenze Richtung Heimat überqueren können. Natürlich ohne Papiere oder Dokumente, die hat man ja auf Anraten des Treuhänders vorsichtshalber im Safe der Kanzlei gelassen. Schließlich könnte man auf der Rückfahrt in eine Kontrolle der Schleierfahnder geraten.

Häufig bekommen Anleger am Ende weder die Papiere noch ihr Geld wieder zu Gesicht. Mit dem verschwundenen Geld lässt es sich der Treuhänder dann gutgehen – die Karibik hat einige lebenswerte Plätze zu bieten. Doch es dauert meist nicht allzu lang, bis dessen Name als Direktor einer Treuhandgesellschaft an einem anderen Offshore-Finanzplatz wieder auftaucht.

Nicht weniger dreist war die Masche eines Devisenhändlers, der in eleganten Büros hoch über Zürich im Nobelviertel Dolderberg residierte. Das Traden hatte er in den 1980er-Jahren bei Marc Rich in Zug gelernt, dem damals erfolgreichsten und umstrittensten Rohstoffhändler der Welt. Rich stand nicht nur wegen Steuerhinterziehung in den USA jahrelang auf der Liste der „Most wanted“ des FBI, sondern auch wegen der Unterstützung linksrevolutionärer Regime mit Öl. Nach 17 Jahren Flucht im Ausland wurde Rich gegen Zahlung von 450.000 US-Dollar für die Clinton Library am letzten Arbeitstag von Präsident Bill Clinton begnadigt. Eine Amnestie, wie sie günstiger nicht hätte ausfallen können.

Unser Devisenguru verstand aber nicht nur das Geschäft mit dem sekundenschnellen Handel mit Währungen meisterhaft, er kannte sich auch bestens mit der Psyche von Schwarzgeldbesitzern aus. Er lockte mit Renditeversprechen und beruhigte, indem er das Schwarzgeld fortschaffte: Das wurde vom Ausland aus in Zürich in den lukrativen Handel mit Devisen investiert. Hohe Renditen und ein sicheres Versteck – die Kunden waren erleichtert. Auch konnten sie ihre Gewinne jederzeit in Zürich bar abholen, zum Beispiel um eine Schweizer Qualitätsuhr zu kaufen oder einen Urlaub in den Schweizer Bergen zu finanzieren.

Dabei mussten die Kunden ihr Schwarzgeld nicht einmal selbst über die Grenze bringen. Das wurde in Süddeutschland und Österreich von einer spezialisierten Vertretercrew vor Ort bei Handwerksmeistern und mittelständischen Unternehmern bar eingesammelt. Woche für Woche. Dieses Geld wurde dann nach München gebracht, gebündelt und anschließend von zwei Schweizer Rentnerehepaaren in Einkaufstüten im Auto über die Grenze nach Zürich transportiert – dreimal wöchentlich. Dort hat man die Gelder dann gepoolt und auf zwei zentrale Firmenkonten bei der Schweizer Post und der ehrwürdigen Barclays Bank in London eingezahlt. Gleichzeitig wurden die erhaltenen Zahlungen intern auf persönliche Kundenkonten verbucht.

Jeder Kunde konnte schon wenige Tage später den aktuellen Kontostand auf seinem Einzelkonto online abrufen, immer nach dem Firmenmotto „100 Prozent transparent und insolvenzgeschützt“. Sie wussten also alle, dass auch ihre letzten Zahlungen sicher in Zürich eingetroffen waren. So sammelten sich innerhalb von drei Jahren rund 30 Millionen Euro Schwarzgeld an.

Doch dann schloss sich die Schweiz dem EU-Verbraucherschutzgesetz Markets in Financial Instruments Directive (MiFID) an. Es schreibt unter anderem vor, dass Kundenkonten vom Vermögensverwalter nicht mehr gepoolt werden dürfen, sondern einzeln zu führen sind. Der Devisenhändler wurde seitens der Schweizer Bankenaufsicht FINMA darauf aufmerksam gemacht, dass die Kontenumstellung bis Ende September 2008 durchzuführen sei. Eine Bank, um die einzelnen Kundenkonten zu führen, wurde schnell gefunden, der September näherte sich dem Ende. Das war der Zeitpunkt, an dem nicht nur die Kontentrennung erfolgen musste, sondern auch der Geldtransfer von den beiden Hauptkonten auf die rund 3.000 einzelnen Kundenkonten.

Was Außenstehende nicht wissen konnten – das Geld war bis auf etwas über fünf Millionen Euro verschwunden. Verbraucht für einen luxuriösen Lebenswandel, schnelle Autos und die Beteiligung an einer Zürcher Nobelbar. Jetzt musste unser Devisenhändler handeln, es blieben ihm nur wenige Tage bis zur Stunde der Wahrheit. Es war an einem Donnerstagabend Ende September, als er sein Händlerglück herausforderte. Dazu hebelte er die restlichen fünf Millionen Euro Kundengelder als „Spielgeld“ auf 280 Millionen herauf. Ein großer Geldeinsatz mit hohem Risiko, doch letztlich nur ein kleiner Beitrag zum weltweiten Devisenspiel. Vier Billionen Dollar wurden in dieser Nacht von Händlern rund um den Globus geschickt. Dann begann die Jagd nach dem fehlenden Geld. Gleichzeitig an sechs Bildschirmen fing unser Händler an, rund um den Globus Euro gegen US-Dollar, Schweizer Franken gegen Türkische Lira, Pfund gegen Yen, Norwegische Kronen gegen Südafrikanische Rand und andere Währungskombinationen zu handeln, stundenlang. Die ganze Nacht lang. Erst mit Erfolg, dann verließ ihn das Glück.

Als am Freitagmorgen die Mitarbeiter zum Dienst erschienen, flimmerten ihnen auf den Bildschirmen nicht nur endlose Zahlenkolonnen entgegen, auch der aktuelle Kontostand bei der Barclays Bank von 450.000 Euro blinkte auf. Das Verwirrspiel wurde sofort gestoppt, vom Devisenhändler keine Spur. Sollte alles nur ein Spuk gewesen sein? Der 1. Oktober kam: Ein Transfer der Kundengelder konnte nicht stattfinden, deren gesamtes Schwarzgeld war verbrannt.

Erst Mitte November 2007 meldet die „Neue Zürcher Zeitung“: „Ehefrau in Zürcher Hotelzimmer erdrosselt – Grosser Fall von Anlagebetrug nach Tötungsdelikt aufgeflogen“. Doch bereits am Nachmittag des 1. Oktober hatten Angestellte eines Luxushotels in der Zürcher Innenstadt einen verletzten Mann in seinem Hotelzimmer gefunden, im Bett liegend, daneben die Leiche seiner 27-jährigen Frau. Er hatte die Table-Dancerin erst wenige Monate zuvor in seiner Nachtbar kennen und lieben gelernt. Jetzt lag sie erdrosselt neben ihm, auch er hatte sich umbringen wollen. In seinem Abschiedsbrief hatte der Mann Hinweise auf einen Anlagebetrug zum Nachteil von rund 3.000 Kunden gegeben. Und Hinweise auf seine Beteiligung an der Nobelbar, ein damals wichtiger Kokainumschlagplatz in Zürich. Seine Angaben lösten umfangreiche Ermittlungen in der Zürcher Szene aus, für die die Staatsanwaltschaft für Gewaltdelikte des Kantons Zürich eine absolute mehrwöchige Informationssperre verhängte.

Die Untersuchung des Anlagebetrugs übernahm die Staatsanwaltschaft III für Wirtschaftsdelikte des Kantons Zürich. Schnell bestätigte sich der Verdacht, dass Anlagegelder in Millionenhöhe nicht in den Devisenhandel gelangt waren, sondern anderweitig Verwendung gefunden hatten. Und nicht nur, dass die betrogenen Kunden aus dem Ausland ihr Schwarzgeld verloren hatten: Jeder einzelne Kunde war zudem in der Buchhaltung mit Name, Adresse und eingezahlten Beträgen erfasst. Meldungen über diese pikanten Details gingen zwischenzeitlich von der Zürcher Staatsanwaltschaft aus an die zuständigen Heimatfinanzämter. Kunden, die sich bis dahin noch nicht selbst beim Fiskus angezeigt hatten, sahen sich mit unangenehmen Fragen und Strafen konfrontiert.

Abgeltungsteuer soll Fluchtgeld im Land halten

„Besser 25 Prozent von x als 45 Prozent von nix.“ Mit dieser Aussage spielte Ex-Bundesfinanzminister Peer Steinbrück bei Einführung der Abgeltungsteuer Anfang 2009 auf vermögende Bürger an, die eigentlich 45 Prozent Steuern auf ihre Kapitaleinkünfte zahlen müssten, dies aber durch den Kapitaltransfer ins Ausland mehr oder weniger legal vermeiden.

In der Begründung für das neue Steuergesetz hieß es: „Die Einführung einer Abgeltungsteuer in Höhe von 25 Prozent mindert das Interesse privater Anleger, Kapital allein aus steuerlichen Gründen ins Ausland zu verlagern.“ In jedem Fall hat die Abgeltungsteuer aber die Suche nach Steuersündern erschwert. Denn da bei Vermögenden in der Steuererklärung seit 2009 keine Kapitalerträge mehr angegeben werden, lässt sich deren Plausibilität auch nicht mehr überprüfen. Die Steuerfahndung kann so keine Spuren zu möglichem Schwarzgeld im Ausland finden und damit fehlt ein Anfangsverdacht, um überhaupt Ermittlungen aufnehmen zu können.

Zudem bietet die Abgeltungsteuer Anlegern einen handfesten Grund, Kapital ins Ausland auszulagern: Bei der Besteuerung von Kursgewinnen werden jetzt Erträge erfasst, die bis Ende 2008 noch steuerfrei waren. Auch bestehen zahlreiche legale Möglichkeiten, die Abgeltungsteuer zu umgehen. Dazu sind bei redlichen Steuerpflichtigen mit hohen Kapitaleinkünften vor allem Liechtensteiner und Luxemburger Lebensversicherungen beliebt: Die Erträge daraus bleiben während der gesamten Laufzeit steuerfrei. Sie werden erst bei Laufzeitende der Versicherung mit der Hälfte des persönlichen Einkommensteuersatzes belegt.

Und es gilt: Wer Wertpapiere im Ausland verwahrt, muss die erzielten Erträge und Kursgewinne in seiner Einkommensteuererklärung angeben. Diese werden dann hierzulande mit 25 Prozent besteuert. Holt ein Anleger aber seine ausländischen Depotwerte zurück in die Heimat, verfügt das neue Finanzinstitut in der Regel nicht über Angaben zu Anschaffungsdaten. Werden die Titel dann verkauft, beträgt der Steuerabzug pauschal 30 Prozent vom Veräußerungspreis. Dabei spielt es keine Rolle, ob überhaupt ein Gewinn erzielt wurde. Der Steuerabzug kann zwar nachträglich über das Heimatfinanzamt korrigiert werden. Dafür muss der Steuerpflichtige aber die gesamte Anlagehistorie etwa auf den Channel Islands oder den Bahamas detailliert angeben.

Ob Frankreich, Großbritannien, Italien oder Spanien – zwischen den EU-Regierungen besteht der Konsens, eine Abgeltungsteuer auf Investments zu testen. Fraglich ist aber, ob es dabei – wie bei der EU-Zinssteuer – zu einer Harmonisierung kommt. Am Ende soll es gelingen, mit EU-Zinssteuer und Abgeltungsteuer Steuerschlupflöcher im Ausland zu schließen. Dabei bleibt international allerdings einiges unklar. Es existieren zwar ähnliche Steuersätze, dem Steuerpflichtigen bleiben von Land zu Land aber unterschiedliche Nachsteuerrenditen. Mehr als 20 Prozent sollte die Abgeltungsteuer nach Expertenmeinung jedoch nicht betragen.

In Belgien sind Veräußerungsgewinne grundsätzlich steuerfrei. Bestimmte Dividenden unterliegen einer reduzierten Quellensteuer (25 Prozent), Zinserträge werden mit 15 Prozent besteuert.

Bulgarien: durchgängig zehn Prozent.

Dänemark: null Prozent auf Zinserträge und Veräußerungsgewinne, 28 Prozent auf Dividenden.

Estland: durchgängig 18 Prozent.

Finnland: durchgängig 28 Prozent.

In Frankreich bleiben Veräußerungsgewinne bis zu 20.000 Euro pro Jahr steuerfrei; diese sind gänzlich steuerfrei, wenn eine achtjährige Haltefrist eingehalten wird. Weiter gibt es Sonderregelungen für Zinsanlagen sowie eine Steuer auf Zinserträge von 27 Prozent und auf Dividenden von null Prozent.

Griechenland: Steuern auf Zinserträge zehn Prozent, Dividenden und Veräußerungserlöse null Prozent.

Großbritannien: Veräußerungsgewinne bleiben bis 8.800 Pfund pro Jahr steuerfrei, bei darüberliegenden Veräußerungsgewinnen reduziert sich die steuerliche Bemessungsgrundlage mit zunehmender Betragshöhe bis auf 60 Prozent. Es wird keine Quellensteuer auf Zinsen aus Postsparbüchern, Bankeinlagen und Ähnliches sowie auf börsennotierte Eurobonds erhoben. Steuer auf Zinserträge 20 Prozent, auf Dividenden null Prozent.

Irland: durchgängig 20 Prozent.

In Italien erfolgt eine unbegrenzte Besteuerung von Veräußerungsgewinnen mit einem Satz von 12,5 Prozent. Sonderregelungen gibt es unter anderem für öffentliche Anleihen und sogenannte Sparaktien.

Lettland: durchgängig 25 Prozent.

Litauen: Zinserträge und Veräußerungsgewinne null Prozent, Dividenden 15 Prozent.

Luxemburg: durchgängig zehn Prozent, Veräußerungsgewinne werden nach einer Haltefrist von sechs Monaten nicht besteuert.

Malta: Steuer auf Zinserträge 15 Prozent, auf Dividenden und Veräußerungsgewinne null Prozent.

In Österreich werden Veräußerungsgewinne von Privatanlegern nach einer Haltefrist von zwölf Monaten nicht besteuert, auf Zinserträge und Dividenden fallen 25 Prozent an.

Polen: durchgängig 19 Prozent.

Portugal: Steuer auf Zinserträge 20 Prozent, auf Dividenden 15 Prozent, Veräußerungsgewinne werden nicht besteuert.

Rumänien: durchgängig 16 Prozent.

Schweden: durchgängig 30 Prozent.

In der Schweiz sind private Kursgewinne steuerfrei, bei Dividenden werden 35 Prozent erhoben.

Slowakei: durchgängig 19 Prozent.

Spanien: Grundsätzlich gilt eine zeitlich unbegrenzte Besteuerung von Veräußerungsgewinnen von 18 Prozent. Es gibt keine Quellensteuer für Zinsanlagen, für Dividenden fallen 15 Prozent an.

Tschechien: durchgängig 15 Prozent.

Ungarn: durchgängig 16 Prozent.

Steuerflucht schützt vor Strafe nicht

Um dem Zugriff des Fiskus zu entkommen, scheint eine Verlagerung von Vermögenswerten in vermeintlich sichere Steueroasen – beispielsweise in Asien – für steuermüde Bürger eine Lösung. Dabei übersehen sie jedoch, dass damit das Risiko einer strafrechtlichen Verantwortung nicht beseitigt wird. Die elektronischen Daten der alten Bankverbindung schlummern nach wie vor in den Archiven der Banken – weltweit. Sie sind und bleiben in der Regel zehn Jahre Tatnachweise. Es nützt einem Steuerhinterzieher also nichts, wenn sein Bankkonto beispielsweise in der Schweiz geschlossen und das Vermögen in Singapur weiterverwaltet wird.

Die Flucht vor dem Fiskus macht Steuerhinterzieher häufig blind: Viele auf den ersten Blick attraktive Steuersparmöglichkeiten im In- und Ausland werden ungeprüft ergriffen, wenn man sich damit einen Steuervorteil sichern kann. Doch Steuerhinterzieher sollten sich einmal fragen, wozu ein „schwarzes“ Vermögen überhaupt nützt:

- Ein- und Auszahlungen auf dem elektronischen Bankweg hinterlassen Spuren und scheiden damit aus.

- Der Erwerb einer Immobilie in Deutschland wirft die Frage auf, woher die Mittel dafür stammen. Kommen die von einer Auslandgesellschaft, werden deren Eigentümer hinterfragt.

- Beim Erwerb einer Auslandsimmobilie erfolgt mittlerweile in vielen Ländern eine Kontrollmitteilung an den Fiskus im Heimatstaat des Käufers. Ein möglicher Ausweg: der Kauf über eine Offshore-Gesellschaft.

- Der Luxusurlaub, für den bar im Ausland gezahlt wird, scheint auf den ersten Blick eine gute Alternative zu sein. Doch die Reise sollte dann auch vom Ausland aus gebucht werden, denn in Deutschland geht mittlerweile bei Betriebsprüfungen von Reisebüros eine Kontrollmitteilung an das Heimatfinanzamt von Buchenden, die sich eine Luxusreise leisten. Und das prüft, ob die entsprechenden Ausgaben im Verhältnis zum sonstigen Einkommen des Steuerpflichtigen stehen.

- Auch das Umschichten von Vermögenswerten in eine Liechtensteiner oder Luxemburger Lebensversicherung hilft in der Regel nicht weiter. Die Rechnung geht meist schon deshalb nicht auf, weil keine „Versicherung eines Risikos“ erfolgt – die steuerliche Begünstigung kann also gar nicht eintreten. Auch darf strafrechtlich diese Tat in den ersten Jahren nicht entdeckt werden, da ansonsten die Alttaten, die dem oder der Betreffenden das Vermögen überhaupt eingebracht haben, nicht verjährt sind.

Wie man es auch dreht und wendet, es ist nicht so einfach, dem Fiskus zu entgehen. Schwarzgeld oder sein Einsatz hinterlässt häufig Spuren, auf die Ermittler stoßen. Straffreiheit für Steuerhinterzieher bringt nur eine Selbstanzeige, ansonsten muss der Überführte mit einer Verurteilung sowie Nach- und Strafzahlungen rechnen.

Was Steuerflüchtlinge und ihre Helfer erwartet

Steuersünder finden heute rund um den Globus immer weniger Destinationen, wo sie Schwarzgeld „sicher“ parken können. Die Ära des Bankgeheimnisses ist für Ausländer vorbei. Mehr Transparenz und Informationsaustausch sind laut OECD der Schlüssel, um sicherzustellen, dass Steuerpflichtige ihre regelmäßigen Steuern an der richtigen Stelle entrichten. Sie sollen künftig rund um den Globus keinen „sicheren Hafen“ mehr finden, wo sie ihre Einkommen und Vermögen vor dem heimischen Fiskus verstecken können. Für Vermögende wird es aber nicht nur schwieriger, im Ausland Schwarzgeld zu parken, sondern auch, als Vermögensinhaber anonym zu bleiben. Zahlreiche neue Doppelbesteuerungsabkommen und die stärkere internationale Vernetzung der Datenwelt sorgen für ernstzunehmende Entdeckungsrisiken. Um schwarze Vermögen zu legalisieren, bleiben vielleicht noch drei bis fünf Jahre Zeit.

Schwarzgeld und Steuerhinterziehung werden in den Industrieländern nicht zuletzt wegen leerer Staatskassen und der hohen Staatsverschuldung massiv bekämpft. So ist beispielsweise in den letzten Jahren kaum ein Monat vergangen, in dem Deutschland nicht mit einer Steueroase oder einem Niedrigsteuerland in Europa oder in der Karibik ein Abkommen über den Informationsaustausch in Steuerangelegenheiten geschlossen hat. Selbst die Festung Schweiz ist 2012 vor dem großen Nachbarn eingeknickt. Das Schweizer Bankgeheimnis ist damit für Ausländer passé.

Bei Steuerhinterziehung geht’s US-Bürgern an den Kragen

Inzwischen zeigt sich auch, dass das Steuermodell der USA, US-Bürger mit ihrem weltweiten Vermögen ausschließlich in der Heimat zu besteuern, international Schule macht. Zudem werden Länder und Banken, mit denen US-Bürger in Kontakt stehen, gezwungen, sämtliche Daten über Vermögenswerte an den amerikanischen Fiskus zu melden.

So erhielten US-Kunden der Hypo-Vereinsbank Ende 2011 unangenehme Post. „Leider sehen wir uns gezwungen, das Depot zu kündigen“, stand in den Anschreiben. „Bitte teilen Sie uns mit, wohin wir die bei uns eingebuchten Werte übertragen sollen. Sollten wir von Ihnen keinen Übertragungsauftrag erhalten, werden wir oben genanntes Depot sperren und anschließend die bei uns eingebuchten Wertpapiere beim Amtsgericht München kostenpflichtig hinterlegen. Gerne beraten wir Sie über alternative Anlageformen.“ Ansonsten sei man aber weiter an der erfolgreichen Kundenbeziehung interessiert. Bei der Deutschen Bank gab es solche Briefe schon Mitte 2011.

Mittlerweile sind bei fast alle deutschen Banken US-Kunden mit Depots nicht mehr willkommen. Hintergrund: Die Melde- und Dokumentationsvorschriften der US-Finanzverwaltung sind mit so viel Aufwand verbunden, dass sich das Geschäft für die Banken kaum noch lohnt. Mit den seit Anfang 2011 geltenden Anforderungen will die US-Finanzbehörde ihre Bürger vom Steuerbetrug bei Kapitaleinnahmen abhalten. Und für US-Bürger im Ausland kommt’s noch schlimmer: Ab 2013 tritt ein Gesetz in Kraft, das die Besteuerung des gesamten Auslandsvermögens vorsieht. Spätestens dann werden auch Konten von US-Bürgern von den Auslandsbanken gekündigt werden.

Die USA erwarten sich durch die neuen Regelungen zusätzliche Steuereinnahmen von rund 800 Millionen Dollar jährlich. Anlass für die schärfere Gangart war der Fall UBS aus dem Jahr 2008. Damals hatten die US-Behörden der schweizerischen Großbank vorgeworfen, US-Bürger gezielt zur Steuerflucht anzuhalten. Das Verfahren endete damit, dass die Schweiz faktisch ihr Bankgeheimnis opferte. Sämtliche Daten von US-Kunden der UBS stehen seither der US-Steuerbehörde zur Verfügung. Diese Einigung wurde zum Muster für die gesamte US-Steuergesetzgebung. Betroffen sind mittlerweile auch alle US-Bürger in Deutschland, Frankreich, Italien, Spanien und Großbritannien – sogar die Steuerehrlichen.

Vor allem den USA ist es mithilfe von mitunter an Erpressung grenzenden Methoden gelungen, den Schutzwall sturmreif zu schießen, der bislang die Identität von Kontoinhabern schützte. So haben sie Anfang 2012 nach der UBS und der Credit Suisse elf weitere Schweizer Banken gezwungen, rückwirkend ab 2000 alle Daten über US-Kontoinhaber herauszugeben: E-Mails, Korrespondenz, Telefonlogs, Memoranden. Nicht genannt werden nur die Namen. Rein juristisch bleibt das Bankgeheimnis damit gewahrt, wenn auch kaum mehr in der Praxis. Zwischenzeitlich haben die USA bilaterale Informationsaustauschabkommen mit Deutschland, Großbritannien, Frankreich, Italien und Spanien geschlossen.

Pech beispielsweise für jenen US-Bürger, der seit über 20 Jahren im Stuttgarter Raum lebt und von dort aus seinen internationalen Geschäften nachgeht. Seine Auftraggeber sitzen in den USA, die Kunden sind über Europa, Afrika und Nahost verstreut. Seine Konten wurden über ein Jahrzehnt bei der UBS, dann bis Ende 2010 bei der Schweizer Privatbank Wegelin & Co in St. Gallen geführt. Auf Empfehlung der Bank wurde das Vermögen zu Barclays nach London verlagert, um möglichen Gefahren aus den USA rechtzeitig aus dem Weg zu gehen. Zu spät, wie sich Anfang 2012 herausstellte, denn Wegelin & Co gehört zu den elf Finanzinstituten, die die Vereinigten Staaten wegen Steuervergehen von US-Kunden zur Rechenschaft ziehen wollen. Sie werden beschuldigt, viele US-Kunden übernommen und ihnen bei der Steuerhinterziehung geholfen zu haben, nachdem das Offshore-Geschäft der beiden Großbanken UBS und Credit Suisse mit Amerika 2008 ausgelaufen war.

ENTTÄUSCHTES VERTRAUEN

Auch unser US-Kunde aus Stuttgart war in Gefahr. Der wickelte seine Geschäfte über zwei Gesellschaften im Ausland ab. Als Rechnungsadresse nutzte er eine Treuhandgesellschaft in London, bei der alle Zahlungen eingingen und von der alle anfallenden Ausgaben erledigt wurden, einschließlich der Gehaltszahlung für ihn selbst nach Deutschland. Der verbleibende Überschuss wurde regelmäßig an eine Offshore-Gesellschaft auf den Channel Islands überwiesen, die der Treuhänder aus London führte. Versteuert wurde bei den Millionengeschäften nur das direkte Einkommen in Deutschland.

Sollten die Recherchen der USA in der Schweiz dazu führen, dass der Stuttgarter rückwirkend auffliegt – seine Daten müssen bei den Schweizer Banken zehn Jahre gespeichert werden –, drohen Steuernachzahlungen und -strafen in den USA. Und auch in Deutschland würde ihn eine Steuerforderung in Millionenhöhe erwarten: Hier hatte er seinen ständigen Wohnsitz und Lebensmittelpunkt und hier wäre auch das Welteinkommen zu versteuern gewesen. Es ist also nur eine Frage der Zeit, bis die entsprechenden Daten zwischen den USA und Deutschland ausgetauscht werden.

Es sollte für den umtriebigen US-Bürger noch schlimmer kommen: Ende 2011 stellte er fest, dass sein Treuhänder rund 2,5 Millionen Dollar des auf den Channel Islands geparkten unversteuerten Geldes in die eigene Tasche gewirtschaftet hatte. Anzeigen, erfuhr er vom zu Hilfe gerufenen Anwalt, könne er den Treuhänder nicht. Um juristisch gegen den vorzugehen, müsste er sich zunächst selbst beim Fiskus wegen Steuerhinterziehung anzeigen. Und: Der Treuhänder wusste natürlich viel über seinen Mandanten und dessen steuerminderndes Geschäftsgebaren während der letzten 20 Jahre – viel zu viel. Der Anwalt riet dem Mandanten dringend zur Selbstanzeige. Doch woher sollte der das Geld für die zu erwartenden Steuernachzahlungen nehmen?

Steuernsparen kann teuer werden. Steuerhinterzieher – egal woher sie stammen – sollten sich dessen immer bewusst sein. Das gilt vor allem, wenn Treuhänder und andere „Helfer“ in steuerminimierende Aktivitäten über das Ausland involviert sind. Die Steuern zu zahlen ist dann meist günstiger.

Banken als Fluchthelfer

Wie teuer es für die Helfer werden kann, wenn sie ihre Kunden beim Steuerbetrug unterstützen, zeigt der schon erwähnte Fall Wegelin & Co. Die USA beschuldigte die Bank, mehr als 1,2 Milliarden Dollar vor den US-Behörden zu verbergen. Zu diesem Zweck hatte Wegelin & Co. – wie zuvor die UBS – in ihrem Netz aus Scheinfirmen und Stiftungen Konten für die Steuerflüchtlinge in Liechtenstein, Panama und Hongkong eröffnet. Hatte sich die UBS 2009 noch durch eine Zahlung von 780 Millionen Dollar bei den US-Behörden außergerichtlich freikaufen können, geriet Wegelin & Co. wegen der Klage Anfang 2012 in eine derart schwierige Lage, dass die Gesellschafter die Notbremse ziehen und das verwaltete Kundenvermögen in Höhe von 19 Milliarden Euro an die genossenschaftliche Raiffeisengruppe der Schweiz verkaufen mussten.

Es rächte sich, dass die Bank zu lange das Schweizer Bankgeheimnis verteidigt und sich nicht dafür interessiert hatte, ob ihre ausländischen Kunden ihr Geld in der Heimat versteuerten. Immer nach dem Motto: „Wer Steuern zahlt, ist dumm.“ Wegelin & Co. betrieb selbst keine Auslandsniederlassung in den USA, das hatte sich als vorteilhaft erwiesen und sollte Schutz bieten – für Bank und Kunden ein fataler Irrtum.

Für die zehn noch verbleibenden Schweizer Banken, die wegen Beihilfe zur Steuerhinterziehung im Visier der US-Steuerbehörde IRS stehen, ist die Lage brenzliger geworden. So haben im Nachgang zum überraschenden Notverkauf von Wegelin & Co. die Regierung in Bern und sieben der von Klagen bedrohten Schweizer Banken den US-Justizbehörden umfangreiche Dokumente und Unterlagen übergeben. Darin sind auch die Namen der Schweizerischen Bankmitarbeiter aufgelistet – vorerst noch verschlüsselt. Vollen Zugang zu den Informationen erhalten die USA erst, wenn ein weiteres Abkommen zur Bereinigung von Schwarzgeldkonten amerikanischer Kunden auf Schweizer Banken abgeschlossen wurde. Dann soll der Decodierungsschlüssel geliefert werden.

Die USA haben auch mit Deutschland, Frankreich, Großbritannien, Italien und Spanien solche Abkommen getroffen, die ab 2013 gelten werden. Geregelt ist darin unter anderem, dass steuerrelevante Daten nicht mehr von den einzelnen Finanzinstituten gemeldet, sondern zwischen den nationalen Finanzbehörden direkt ausgetauscht werden. Dieser Austausch verläuft in beide Richtungen: Informationen über Steuersünder aus den genannten Ländern schickt die US-Finanzbehörde direkt dorthin. Die USA erhoffen sich Zusatzeinnahmen von rund neun Milliarden Dollar. Angesichts explodierender Staatsschulden ist es wohl nur eine Frage der Zeit, bis auch die EU diesen Weg im Kampf gegen Steuerhinterzieher beschreiten wird.

Die Schwarzgeld-Jäger

Anfang 2012 zählt Deutschland 115.000 Finanzbeamte, 14.000 Betriebsprüfer und 2.600 Steuerfahnder. Ihre Arbeitsgrundlage sind rund 200 Gesetze mit über 100.000 Verordnungen. Knapp 90.000 Steuerberater und Zigtausende Steuersünder stehen dem gegenüber. Als Steuerfahnder muss man da schon selbst über ein gehöriges Maß an krimineller Energie verfügen, um Steuerpflichtigen bei der Hinterziehung von Steuern auf die Schliche zu kommen.

Steuerfahnder haben kein Gesicht, zumindest in der Öffentlichkeit nicht. Die Bürger wissen zwar, dass es sie gibt, aber die wenigsten haben je einen gesehen. Steuerfahnder sind Hilfspolizisten der Staatsanwaltschaft – nur ohne Waffen. Sie sitzen in Büros wie normale Angestellte. Während Letztere in der Regel auf das Ende der Tagesarbeitszeit warten, warten Steuerfahnder oft tagelang auf Hinweise von verbitterten Ehefrauen, entlassenen Managern, aufmerksamen Zollbeamten oder misstrauischen Buchhaltern. Und sie warten auf den Zufall. Denn die Steuerfahndung hat ein unsichtbares Netz über die Republik gespannt. Sobald dieses Netz eine leichte Berührung verspürt, kommen die Fahnder aus ihrer Deckung und nehmen die potenzielle Beute unter die Lupe.

Häufig sind es Kleinigkeiten, an denen Steuersünder am Ende scheitern. Kaum jemand ist in der Lage, Steuerhinterziehung vollständig und perfekt durchzuplanen. Ein solcher Plan besteht aus vielen kleinsten Puzzlestücken, die alle zusammenpassen müssen. Fehlt nur ein Teil, ist die Sache für den Steuerhinterzieher meist gelaufen; oft werden noch unschuldige Dritte mit hineingezogen. Darauf warten die Steuerfahnder. Hat sich dann eine Spur aufgetan, machen sie keinen Unterschied zwischen normalen Steuerpflichtigen von der Straße, Konzernchefs oder führenden Politikern. Auf der Jagd nach hinterzogenen Steuern liefern sie ganze Arbeit. Morgens um sieben stehen sie vor der Haustür – ohne Rücksicht auf das gesellschaftliche Ansehen desjenigen, den sie besuchen. Die Steuerfahnder sind gründlich. Im Vergleich zu ihrem Einkommen holen sie für den Fiskus ein Vielfaches an Geld herein.

Wenn die Steuerfahnder in einer Strafsache ermitteln, fungieren sie als eine Art Steuerpolizei. Dabei gelten die Regeln der Strafprozessordnung: Sie dürfen Beweismittel beschlagnahmen, Wohnungen und Büros durchsuchen und Verdächtige vorläufig festnehmen. Im Regelfall treten Steuerfahnder auf richterlichen Beschluss in Aktion und dürfen auch im Umfeld des Verdächtigen ermitteln. Ihre Durchsuchungsmaßnahmen können jeden treffen.

Bei ihrer Arbeit müssen Steuerfahnder immer wieder feststellen, dass die Lohn- und Gehaltsempfänger – also die Masse der Bevölkerung – dem Staat im Grunde nicht schaden, auch nicht nachhaltig schaden können. Die wirklichen Steuervergehen finden ganz woanders statt – wie die im Buch dokumentierten Fälle und Möglichkeiten zeigen.

Was Steuerfahnder an Steuerpflichtigen mit Auslandskontakten interessiert

Die Checklisten der Steuerfahndung betreffen die Aufklärung und rechtliche Einordnung von Rechts- oder Geschäftsbeziehungen zu sogenannten Basisgesellschaften im Ausland. Darunter fallen Domizil-, Briefkasten-, Sitz- und Beteiligungsgesellschaften sowie funktionslose Holdings, vorrangig in Niedrigsteuerländern beziehungsweise -gebieten. Sie werden häufig nur genutzt, um Gewinne, Einkünfte oder Vermögen zu verlagern. Steuerpflichtige, die in Geschäftsbeziehungen zu Unternehmen mit Sitz in Niedrigsteuergebieten oder Steuerparadiesen stehen, sind verpflichtet, die entsprechenden Hintergrundinformationen zu liefern. Denn viele dieser Firmen – häufig nur treuhänderisch gegründet – haben dort lediglich ihr Rechtsdomizil und führen keinen Geschäftsbetrieb. Wenn Nachweise zu steuermindernden Merkmalen fehlen, geht dies zu Lasten des Steuerpflichtigen.

Und so geht die Steuerfahndung vor, wenn gegen einen Steuerpflichtigen ein Anfangsverdacht besteht:

1. Bei Rechts- oder Geschäftsbeziehungen zu ausländischen Basisgesellschaften wird zunächst geprüft, ob bloße Scheingeschäfte oder Scheinhandlungen getätigt wurden, die für die Besteuerung nach § 41 Abs. 2 AO unerheblich sind. Hierbei unterscheiden die Prüfer zwischen

- der Gründung einer Basisgesellschaft im Ausland, meist in einem Niedrigsteuerland, und

- den einzelnen Rechtsgeschäften oder Geschäftshandlungen mit einer Basisgesellschaft im Ausland, die jeweils nur zum Schein erfolgt sind und damit rechtsunwirksam sein können.

Um den Sachverhalt aufklären zu können, ist hinsichtlich der erhöhten Mitwirkungspflicht des inländischen Steuerpflichtigen nach § 90 Abs. 2 und 3 AO beziehungsweise § 16 und § 17 AStG Folgendes besonders wichtig. Und zwar, ob

- der Steuerpflichtige den Nachweis erbringen kann, dass die ausländische Gesellschaft tatsächlich rechtlich existiert;

- er mit überzeugenden Unterlagen belegen kann, dass die mit dem betreffenden Rechtsgeschäft verbundenen Rechtswirkungen der ausländischen Basisgesellschaft gegenüber tatsächlich eingetreten sind, ob also zwischen den Beteiligten beispielsweise tatsächlich ein Leistungsaustausch stattgefunden hat;

- er geeignete Beweismittel für die einzelnen Zahlungsvorgänge vorlegen kann;

- er belegen kann, dass der Zahlungsempfänger (ausländische Basisgesellschaft) die in Rechnung gestellte Leistung von wirtschaftlich feststellbarem Wert tatsächlich und selbst erbracht hat;

- die Zahlungen im Hinblick auf die erbrachte Leistung angemessen erscheinen.

2. Soweit die auf Verlangen vorgelegten Unterlagen oder die sonstigen Umstände nicht darauf schließen lassen, dass Scheingestaltungen gewählt worden sind, wird geprüft, ob die Gründung einer ausländischen Basisgesellschaft oder einzelne Transaktionen zu ihr im Ausland den Tatbestand des Gestaltungsmissbrauchs im Sinne des § 42 AO erfüllen.

Wenn als Lösung für das Steuerdilemma auf eine Scheinfirma im Ausland gesetzt wird, ist für die Betreffenden ein wichtiges Kriterium bei der Standortwahl, dass im Domizilland nicht der Name des tatsächlichen Eigentümers angegeben werden muss. Solange nur der Name des Treuhänders erscheint, wird es für Ermittler aus dem Ausland schwierig, den wirtschaftlich Berechtigten der Gesellschaft zu ermitteln. Hier empfiehlt eine Offshore-Beratungsgesellschaft in Singapur beispielsweise ganz offen die Marshallinseln, die Caymans oder die British Virgin Islands als Anlaufstelle. Mit einer dort ansässigen Gesellschaft könne man „eine zweite Firma gründen, um noch höhere Barrieren zu produzieren“. Als Standort für dieses zweite Vehikel seien „Staaten wie Hongkong oder Singapur geeignet“.

Inzwischen gibt es auch in Steueroasen Anti-Geldwäsche-Gesetze, denen zufolge der tatsächliche Eigentümer zumindest den Behörden bekannt sein muss. Und natürlich der Bank, die das Konto für die Offshore-Gesellschaft eröffnet. Doch oft stehen die Regeln nur auf dem Papier, nicht überall wird kontrolliert, ob sich Treuhänder und Banker an die Vorschriften halten. Das gilt aus Sicht der Anti-Geldwäsche-Behörde FATF vor allem für Panama und die British Virgin Islands. Trotz internationalem Druck sind Offshore-Konstrukte daher für Steuerfahnder nach wie vor ein Horror. Denn die sind darauf angewiesen, in den Heimatländern der Steuerhinterzieher Unterlagen zu finden, die Kontakte zu den Tarnfirmen belegen.

Selbst wenn das gelingt, sind die Fahnder noch längst nicht am Ziel. Mauert der Verdächtige, müssen sie die Hilfe der Behörden im Domizilland der Tarnfirma beantragen. Der Rechtsweg ist kompliziert, solche Vorgänge dauern mitunter ein bis zwei Jahre. Sind die Fahnder endlich am Ziel, ist die Gesellschaft in der Regel geschlossen, die eingebrachten Vermögenswerte wurden längst in eine andere Steueroase transferiert.

Doppelansässigkeit bei GmbHs mit Auslandstöchtern

Mittlere Unternehmen in der Rechtsform der GmbH haben heute oft Geschäftsbeziehungen ins Ausland. Irgendwann stellt sich dann die Frage, ob eine ausländische Produktions- oder Vertriebsgesellschaft gegründet werden soll. Sei es, um die Wettbewerbssituation im Zielstaat zu verbessern, sei es aus steuerlichen Gründen. Wichtig zu wissen: In Deutschland ist eine GmbH unbeschränkt körperschaftsteuerpflichtig, wenn sie entweder ihren Sitz (§ 11 AO) oder die Geschäftsleitung (§ 10 AO) im Inland hat. Diese Rechtslage gilt auch in vielen anderen europäischen Ländern, zum Beispiel in Österreich oder in der Schweiz.

Bei Betriebsprüfungen stehen deshalb zwei Phänomene im Fokus: die Doppelansässigkeit und die passiven Einkünfte. Häufig kommt es vor, dass eine deutsche GmbH mit Sitz und Geschäftsleitung im Inland im Ausland eine Tochter- oder Schwestergesellschaft gründet, die Geschäfte aber in Personalunion von den inländischen Gesellschafter-Geschäftsführern der deutschen Muttergesellschaft und/oder Schwestergesellschaft geführt werden. Befindet sich also der Sitz der Kapitalgesellschaft im Ausland, die Geschäftsleitung aber im Inland, wird von Doppelansässigkeit gesprochen. Die ausländische Kapitalgesellschaft ist dann sowohl in Deutschland als auch im ausländischen Sitzstaat unbeschränkt körperschaftsteuerpflichtig. Das gilt natürlich auch umgekehrt für die nach deutschem Recht gegründete GmbH mit Sitz im Inland und der Geschäftsleitung im Ausland. Solche Konstellationen ergeben sich insbesondere dann, wenn eine Tochter- oder Schwestergesellschaft im Grunde nur eine Briefkastenfirma ist.

Wie mit der Doppelansässigkeit umzugehen ist, geben die Doppelbesteuerungsabkommen vor: Regelmäßig wird das Besteuerungsrecht dem Staat zugewiesen, in dem sich die Geschäftsleitung befindet. Solche Regelungen finden sich zum Beispiel in den deutschen Doppelbesteuerungsabkommen mit Luxemburg, Österreich, Polen, der Schweiz und Tschechien. Dies führt im Einzelfall zu unerwünschten steuerlichen Folgen für das steuerpflichtige Unternehmen. Die häufig gewünschte Versteuerung der Gewinne deutscher Mutter-Kapitalgesellschaften über ausländische Tochter- beziehungsweise Schwester-Kapitalgesellschaften im Ausland kann also scheitern. Das kommt insbesondere dann vor, wenn im Ausland keine Firmeninfrastruktur geschaffen wurde, also beispielsweise keine Büros mit zweckmäßiger Einrichtung vorhanden sind.

In diesem Zusammenhang besteht für die steuerpflichtige Kapitalgesellschaft ein gewisser Spielraum, auf veränderte Rahmenbedingungen in einzelnen Ländern zu reagieren. Indem sie den Mittelpunkt der geschäftlichen Oberleitung ganz legal verlegt, kann sie bewirken, dass sich das Besteuerungsrecht ins Ausland verlagert. Dabei ist zu beachten, dass eine Verlegung in einen Nicht-EU- beziehungsweise Nicht-EWR-Staat beziehungsweise aus einem Nicht-EU- beziehungsweise Nicht-EWR-Staat in aller Regel dazu führt, dass eine fiktive Liquidation besteuert wird.

Erwirtschaftet die Auslandsniederlassung dann nicht nur Gewinne aus dem Aktivgeschäft, sondern auch passive Erlöse, etwa aus Zinserträgen oder Darlehensausreichungen, an denen die Gesellschafter im Verhältnis ihrer Beteiligung am Nennkapital der Auslandsgesellschaft partizipieren und hat die Niederlassung ihren Sitz in einem Niedrigsteuerland (Steuersatz unter 25 Prozent) gilt Folgendes: Die passiven Einkünfte werden abzüglich der darauf entfallenden ausländischen Steuern den zu versteuernden Einkommen der in Deutschland unbeschränkt steuerpflichtigen Gesellschafter zugerechnet.

Steuerhinterziehung ist kein Kavaliersdelikt

Steuersünder, die mehr als eine Million Euro hinterzogen haben, müssen künftig ins Gefängnis. Eine Bewährungsstrafe sei dann in der Regel ausgeschlossen, urteilte der Bundesgerichtshof (BGH) in Karlsruhe Anfang Februar 2012. Sie komme „nur bei Vorliegen besonders gewichtiger Milderungsgründe noch in Betracht“. Die Richter bekräftigten damit ein Grundsatzurteil, mit dem sie drei Jahren zuvor einen strengeren Kurs im Steuerrecht eingeläutet hatten. 2008 hatte der BGH festgelegt, dass es bei Steuerhinterziehung so etwas wie Straftarife geben muss (Az. 1 StR 416/08):

- Bis 50.000 Euro sei normalerweise eine Geldstrafe fällig.

- Ab 100.000 Euro ist eine Freiheitsstrafe (auch auf Bewährung) angezeigt.

- Jenseits der Millionengrenze seien normalerweise Freiheitsstrafen von mehr als zwei Jahren angemessen, die dann nicht mehr zur Bewährung ausgesetzt werden dürfen. (Az. 1 StR 525/11)

Und in einem Punkt dürfen die Gerichte künftig kein Auge mehr zudrücken: Wenn der Steuerhinterzieher noch schnell ein Geständnis ablegt, während seine Unterlagen längst bei den Steuerermittlern liegen, ist es zu spät, sich die Milde des Gerichts zu verdienen.

Damit wird der Ankauf von Steuer-CDs durch den Staat künftig bei Steuersündern noch wesentlich mehr Angst und Schrecken verbreiten. Sind hochkarätige Steuerkriminelle wie der ehemalige Postchef Klaus Zumwinkel bisher fast immer mit einer Freiheitsstrafe von zwei Jahren auf Bewährung davongekommen – genau die Grenze, bis zu der noch Bewährung gelten kann –, haben die obersten Strafrichter ihrem strengen Kurs jetzt Nachdruck verliehen. Der BGH beharrt darauf: Wer sich anzeigt, muss alle geheimen Konten offenbaren – sonst verliert er auch die Straffreiheit für all das, was er freiwillig offengelegt hat.

Der Fiskus hat uns fest im Griff

Die Steuerbehörden sammeln immer mehr Informationen über die Bürger, die erfahren davon meist nichts. So melden etwa private Rentenversicherer gezahlte Beiträge und ausgezahlte Renten an den Fiskus. Die Versicherten müssen sie darüber nicht informieren. Ähnliches gilt für Mitteilungen von Banken und Arbeitsagenturen. Aus dem Datensatz, der daraus für jeden einzelnen Steuerpflichtigen entsteht, lässt sich einiges ablesen: zum Beispiel wann jemand eine Lebensversicherung abgeschlossen, die Krankenversicherung gewechselt oder etwas an seine Kinder vererbt hat. Die Zahl der Stellen, die Daten automatisch an den Fiskus melden, wird ab 2013 noch steigen, weil es dann die sogenannte vorausgefüllte Steuererklärung geben soll. Alle Daten, die dem Finanzamt zur Verfügung stehen, sind darin bereits enthalten. Da sollte sichergestellt sein, dass der Steuerpflichtige weiß, was über ihn gemeldet wurde – und dass er etwaige Fehler korrigieren kann.

Wo der Fiskus Daten einholt

Rentenversicherer: Sie müssen melden, welche Beiträge die Versicherten zahlen – sei es für die gesetzliche Rente oder für die private Altersvorsorge. Auch Riester-Beiträge werden übermittelt, denn mit ihnen sind Steuervorteile verbunden. Außerdem erfährt der Fiskus, wer welche Leistungen aus Verträgen zur Altersvorsorge, aus Pensionsfonds, Pensionskassen, Direktversicherungen oder Leibrenten erhält.

Banken: Sie teilen mit, wenn Depots unentgeltlich übertragen werden, etwa, weil sie der Steuerpflichtige seinen Kindern schenkt oder vererbt. Gemeldet werden auch die Kapitalerträge, die aus einem Gewerbebetrieb stammen. Diese muss die Bank melden, weil sie von der Kapitalertragsteuer befreit sind. Tätigen Kunden grenzüberschreitende Überweisungen, um etwa Kapital im Ausland arbeiten zu lassen – was nicht verboten ist –, geraten sie in den Verdacht der Steuerhinterziehung.

Arbeitsagenturen: Sie übermitteln, wenn finanzielle Leistungen wie Arbeitslosengeld, Arbeitslosenhilfe oder Zuschüsse zum Arbeitsentgelt ausgezahlt werden. Auch die Höhe des Mutterschafts- oder Elterngeldes erfahren die Steuerbehörden. Diese Leistungen müssen zwar nicht versteuert werden, sie erhöhen aber den Steuersatz, der für die gesamten Einkünfte einer Person gilt.

Krankenkassen: Sie geben weiter, wie hoch die Krankenkassenbeiträge sind, allerdings nur die für die Basisabsicherung. In der gesetzlichen Krankenversicherung entspricht das dem gezahlten Beitrag abzüglich vier Prozent. Bei der privaten Kasse werden Sonderleistungen wie Chefarztbehandlungen herausgerechnet. Die Beiträge zur Pflegeversicherung erfährt der Fiskus in voller Höhe.

Arbeitgeber: Was sie melden, können Beschäftigte der elektronischen Lohnsteuerkarte entnehmen. Die Höhe des Lohns oder des Gehalts ist darauf angegeben, auch die steuerfreien Leistungen, die der Arbeitnehmer bekommt, beispielsweise für Fahrten zwischen Wohnung und Arbeitsstätte. Außerdem übermittelt der Arbeitgeber, wie viel Solidaritätszuschlag und Sozialversicherungsbeiträge an den Arbeitnehmer gehen.

Kontenabfragen: Dazu kamen 2011 über 63.000 Kontenabfragen. Die finden statt, obwohl Banken von Kapitalerträgen und Kursgewinnen automatisch 25 Prozent plus 5,5 Prozent Solidaritätszuschlag an die Finanzämter abführen müssen, was die Steuerhinterziehung in diesem Bereich senkt.

Was der Fiskus noch erfährt

Risikobewusste Steuerpflichtige sollten sich stets vor Augen halten, dass im Geschäftsleben neben den Eigenkonten der Banken reichlich aussagekräftige Konten existieren, die rechtlich vor staatlicher Schnüffelei höchst unzureichend geschützt sind. Die bei Versicherungen und Kreditkartenfirmen gespeicherten Daten geben einem gewieftem Fahnder mehr Aufschluss über Lebensgewohnheiten und Einkommensverhältnisse, als dem Betroffenen lieb sein kann. Wer hat wo was ausgegeben? Kreditkarten sind bequem, sie hinterlassen aber auch Spuren. Das Steuersenkungsgesetz (StSenkG) erlaubt deutschen Fahndern und Steuerprüfern den unmittelbaren Zugriff auf Computerdaten. Und das Gesetz verpflichtet die Unternehmen, alle Datenträger bereit- und deren Auswertbarkeit sicherzustellen.

Kreditkarten und Handys finden die meisten praktisch – sie gefallen auch Staatsanwälten und Steuerfahndern. So hörte in der Zumwinkel-Affäre der deutsche Bundesnachrichtendienst (BND) den Datentransfer Liechtensteinischer Banken ab. Doch der Horchposten hat auch andernorts seine Ohren im Spiel. Jeder, der ein Auslandsgespräch führt, läuft Gefahr, abgehört zu werden. Spuren hinterlassen die Lauscher nicht. Auch IMSI-Catcher sind im Einsatz. Sie ermöglichen es, in einem weiten Umkreis alle Empfangs- und Sendesignale von Handys zu erfassen, sowohl die Karten- und Telefonnummern der Handys wie auch der Standort des Nutzers werden ermittelt. So werden alle verfügbaren Gesprächsdaten aufgezeichnet und später dann abgeglichen. Das geschieht auch bei Aktionen, die sich gegen Geldwäsche und Steuerbetrug richten.

Und wie das Leben so spielt, erhob seinerzeit die Wiesbadener Staatsanwaltschaft gegen den unter der Regierung Helmut Kohl in Sachen Telekommunikations-Verfügung federführenden Innenminister Manfred Kanther – auch „Schwarzer Sheriff“ genannt – Anklage wegen Untreue. Im Mittelpunkt: der Transfer von 20,8 Millionen D-Mark auf Schweizer Konten. Die hatte Kanther mithilfe des damaligen CDU-Finanzberaters Horst Weyrauch zwischen 1983 und 2000 zunächst in die Schweiz und von dort nach Liechtenstein geschafft. Kanther wurde wegen Untreue zu 54.000 Euro Geldstrafe verurteilt.

Auch der Zoll hilft bei der Suche nach Steuersündern

Bei ihrer Suche haben die Fahnder Verbündete im jagdgrünen Overall mit Barett und Pistole: die feldmarschmäßig ausgestattete Truppe des Zolls. Die liegt in Grenznähe auf Lauer, um Schwarzgeldtransporte aufzuspüren. „Guten Tag, melden Sie bitte Ihr Bargeld“, bellt die befehlsgewohnte Stimme des Truppführers bei der Fahrzeugkontrolle. Allein darum geht es. Neben dem Baren gilt das Interesse mitgeführten Schecks, Sparbüchern, Wertpapieren, Bankbelegen und der Rolex am Armgelenk. Doch nur bei hinreichendem Tatverdacht, dass die mitgeführten Gegenstände oder das Geld mit kriminellen Delikten, zum Beispiel Geldwäsche, in Verbindung stehen, haben die Beamten das Recht, eine weitere Prüfung vorzunehmen.

Die Befragung beruht auf langjähriger Erfahrung und ist psychologisch aufgebaut. Um was es im Einzelnen geht, spielt keine Rolle: Auch bei kleineren Beträgen wollen die Beamten genau wissen, wo sie herkommen. Nicht angemeldetes Bargeld und gleichgestellte Zahlungsmittel stellen die Beamten sofort sicher. Wer als Geldschmuggler ertappt wird, erhält eine Anzeige, es droht ein Bußgeldverfahren. Außerdem leiten die Zöllner Geld und Unterlagen an die Zoll- und Verbrauchersteuerabteilungen der zuständigen Oberfinanzdirektionen weiter. Handelt es sich dabei um Schwarzgeld, werden die Steuerbehörden informiert.

Besonders im Fokus stehen die Hauptverkehrsrouten mit Grenzübergängen nach Luxemburg, Österreich und in die Schweiz. Auch in Zügen werden Kontrollen durchgeführt. Die Stichproben im Rahmen dieser Rasterfahndungen sind nicht ganz zufällig, sondern orientieren sich an bestimmten Anhaltspunkten wie Alter, Kleidung, Fahrzeugklasse und ängstlichen oder sonst wie aus dem Rahmen fallenden Verhaltensweisen von Reisenden. Die Gesamtoptik entscheidet, nervöse Markenträger etwa liefern ein gutes Erkennungsprofil. Manche haben auch nur Pech, in Grenznähe einen zu großen Wagen zu fahren. Da liegt die Vermutung nahe, dass jemand über eine prall gefüllte Brieftasche verfügt.

WENN ZÖLLNER KONTROLLIEREN

Wer gestoppt wird, sollte Ruhe bewahren. Werden Unterlagen, Geldbeträge oder Wertgegenstände beschlagnahmt, fordern Sie eine Quittung. Klagen Sie nach Ihrer Rückkehr unverzüglich die Herausgabe ein. Geldbeträge sollte man nur in üblicher Höhe mitführen. Leibesvisitationen sind übrigens noch nicht Zollstandard. Teure Armbanduhren erwecken die gleiche Aufmerksamkeit der Zöllner wie Bankunterlagen. Zeigen Sie, dass Sie nichts zu verbergen haben. Wer wie ein schlechtes Gewissen aussieht, hat auch eins.

Geldwäsche rechtfertigt jedes Mittel

Um die Fahndung nach dem Auslandskapital seiner Bürger zu rechtfertigen, nutzt der Staat Geldwäsche als Argument. Die verstärkte Schwarzgeldfahndung sichert das Finanzverwaltungsgesetz (FWG) mit dem ergänzten § 12a des ZollVG ab. Die dubiose Anti-Maastricht-Bestimmung lautet:

„§ 12a – Aufgaben und Befugnisse der Zollbehörden bei der Überwachung des grenzüberschreitenden Bargeldverkehrs

1) Zur Verhinderung und Verfolgung der Geldwäsche nach § 261 des Strafgesetzbuches wird unbeschadet der §§ 1, 10, 11 und 12 des Zollverwaltungsgesetzes und der §§ 209 bis 211 der Abgabenordnung die Einfuhr, Ausfuhr und Durchfuhr in das, aus dem und durch das Zollgebiet der EU sowie das sonstige Verbringen von Bargeld oder gleichgestellten Zahlungsmitteln in den, aus den und durch den Geltungsbereich dieses Gesetzes zollamtlich überwacht.

2) Auf Verlangen der Zollbediensteten haben Personen Bargeld oder gleichgestellte Zahlungsmittel im Wert von EUR 15.000 oder mehr, die sie in die, aus den oder durch die in Abs. 1 bezeichneten Gebiete verbringen oder befördern, nach Art, Zahl und Wert anzuzeigen sowie die Herkunft, den wirtschaftlich Berechtigten und den Verwendungszweck darzulegen. Zur Ermittlung des Sachverhalts haben die Zollbediensteten die Befugnis nach § 10 des Zollverwaltungsgesetzes. Im Bereich der Grenzen zu anderen Mitgliedstaaten der EU findet § 10 Abs. 1 des Zollverwaltungsgesetzes entsprechende Anwendung.

3) Die Zollbediensteten können, wenn Grund zu der Annahme besteht, dass Bargeld oder gleichgestellte Zahlungsmittel zum Zweck der Geldwäsche verbracht werden, das Bargeld oder die gleichgestellten Zahlungsmittel bis zum Ablauf des dritten Werktages nach dem Auffinden sicherstellen und in zollamtliche Verwahrung nehmen, um die Herkunft oder den Verwendungszweck aufzudecken.

4) Die zuständigen Zollbehörden dürfen personenbezogene Daten erheben, verarbeiten und nutzen. Die Zollbehörden können diese Daten an die zuständigen Strafverfolgungsbehörden und die Verwaltungsbehörde nach § 12c Abs. 4 übermitteln, soweit dies zur Erfüllung ihrer Aufgaben oder der des Empfängers erforderlich ist. Die Übermittlung personenbezogener Daten an die Finanzbehörden ist zulässig, soweit ihre Kenntnis zur Durchführung eines Verwaltungsverfahrens in Steuersachen oder eines Strafverfahrens wegen einer Steuerstraftat oder eines Bußgeldverfahrens wegen einer Steuerordnungswidrigkeit von Bedeutung sein kann.“

Die Kontrollbefugnis des Zolls endet an den Außengrenzen der EU. Dabei verleiht § 12a dem Zoll eine Kompetenz, die ihm nicht zusteht, die Bestimmung verstößt gegen nationales wie europäisches Recht. Gegen alle Maßnahmen der Zollbehörden steht der Rechtsweg offen.

Nicht nur bei grenzüberschreitenden Aktivitäten wird das Kontrollnetz für die Steuerpflichtigen immer dichter, auch im Inland wird es für sie enger. Während Lohn- und Gehaltsempfänger außer kleineren Schummeleien (doppelte Haushaltsführung, Fortbildungs- und Reisekosten, Reparaturkosten, Nebengewerbe) bei der jährlichen Steuererklärung schon heute kaum noch Möglichkeiten haben, Gelder am Fiskus vorbeizuschleusen, wird dies künftig immer stärker auch Freiberufler betreffen. Am gläsernen Bürger führt kein Weg mehr vorbei.

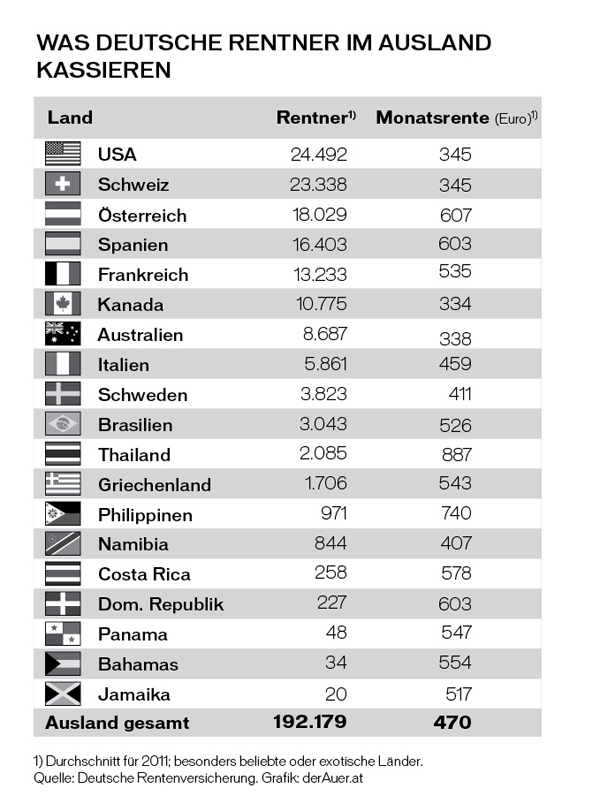

Im Ausland auf Rentnerjagd

Rund 1,6 Millionen deutsche Senioren leben im Ausland, viele beziehen dort eine gesetzliche Rente aus Deutschland. Hinzu kommen Versorgungsleistungen aus betrieblicher Altersvorsorge oder von berufsständischen Versorgungswerken. Wer solche Zusatzeinnahmen hat, rutscht seit der Reform der Rentenbesteuerung 2005 schnell in die Zahlungspflicht. Über 500.000 Auslandsrentner haben daher Anfang 2012 vom Finanzamt Neubrandenburg Post erhalten. Darin teilen die Beamten den Auslandsrentnern mit, dass „deutsche Renten auch dann zu versteuern sind, wenn der Wohnsitz ins Ausland verlagert wurde“. Die Empfänger sollten deshalb bitte eine Steuererklärung Richtung Heimat schicken.

2011 haben die Finanzämter eine Offensive gegen alle Rentner gestartet, im In- und Ausland. Sie prüfen flächendeckend, ob die Rentner ihrer Steuerpflicht nachgekommen sind und korrekt ihre Steuererklärung abgegeben haben. Dabei greifen die Beamten auf Daten der Zentralen Zahlstelle für Altersvermögen (ZfA) zurück. Diese Behörde sammelt seit sechs Jahren akribisch Informationen von Renten- und Pensionskassen, Versorgungswerken und Lebensversicherungen. Sie weiß deshalb genau, wie viel jeder einzelne Ruheständler an privaten und gesetzlichen Renten kassiert. Die Finanzämter wissen das nun auch. Und sie wissen auch, dass von den Auslandsrentnern in der Vergangenheit kaum einer seine Rente versteuert hat. Doch mit dem Traum vom steuerfreien Ruhestand an der Côte d’Azur, an den norditalienischen Seen oder auf Mallorca ist es jetzt vorbei.

Mit Spanien, Portugal, der Schweiz, den USA und einigen anderen Staaten bestehen Doppelbesteuerungsabkommen, denen zufolge die deutsche Rente im Wohnsitzland steuerpflichtig ist. In Frankreich, Italien, Kroatien oder Österreich dagegen greift der deutsche Fiskus zu. Und er weitet seinen Einflussbereich stetig aus: Werden neue Abkommen abgeschlossen, achtet das Finanzministerium darauf, dass das Besteuerungsrecht für Renten in Deutschland liegt. So darf der Fiskus beispielsweise seit 2011 bis zu zehn Prozent von Renten abknapsen, die in die Türkei überwiesen werden.

Hinzu kommt, dass es für Rentner im Ausland kaum Steuervorteile gibt. Sie gelten als beschränkt steuerpflichtig und haben deshalb weder Anspruch auf den Grundfreibetrag von 8.004 Euro noch auf den Abzug von Sonderausgaben oder außergewöhnlichen Belastungen. Auch das Ehegattensplitting bleibt ihnen verwehrt. Übrig bleiben eine Werbekostenpauschale von 102 Euro und die Möglichkeit, Spenden anzusetzen.

Doch es gibt einen Ausweg: Wenn mindestens 90 Prozent der gesamten Einkünfte der deutschen Steuer unterliegen – wie etwa die gesetzliche Rente –, können Auslandsrentner einen Antrag auf unbeschränkte Steuerpflicht stellen. Dann steht ihnen der Grundfreibetrag zu und sie werden vom Fiskus genauso behandelt, als würden sie in Deutschland leben. Einzige Voraussetzung: Die Betroffenen dürfen neben ihrer deutschen Rente höchstens kleine Einkünfte haben. Kassieren sie zusätzlich zur Rente hohe Kapitalerträge, wird es hingegen eng. Denn Zinsen und Dividenden sind am Wohnsitz im Ausland steuerpflichtig, unabhängig davon, wo das Konto oder Depot ist. Wenn aber weniger als 90 Prozent der Einkünfte der deutschen Steuer unterliegen, können Rentner die unbeschränkte Steuerpflicht nur beantragen, wenn die Auslandseinkünfte unter 8.004 Euro liegen.

Ein Wechsel in die unbeschränkte Steuerpflicht ist rückwirkend möglich. In vielen Fällen reichen die damit gesicherten Steuervergünstigungen, um wieder aus der Steuerpflicht herauszurutschen. Wenn nicht, bleibt den Betroffenen nichts anderes übrig, als zu zahlen, sonst droht die Pfändung. An die Renten kommt der Fiskus also leicht ran. Aber: Was dadurch an zusätzlichen Steuereinnahmen für den Fiskus generiert wird, ist im Vergleich zu den unversteuerten Milliarden Schwarzgeld, die im Ausland liegen, kaum der Rede wert.